iDeCoとは「個人型確定拠出年金」の略で、公的年金に上乗せして老後の資産を形成できる私的年金制度です。iDeCoは資産形成だけでなく、節税対策としても有効です。

iDeCoに興味をお持ちの方の中には「具体的にどのくらい安くなるのか」「年収ごとにいくらくらい節税できるのか」などが気になっている方もいるでしょう。

そこで本記事では、iDeCoを始めた場合に年間でいくらくらい節税できるのかを年収別にシミュレーションしています。

ただ、本記事のシミュレーションは特定の条件のもとでの試算であるため、個々人の状況によって実際の税額は異なります。あくまで節税効果のイメージをつかむための参考としてご覧ください。

目次

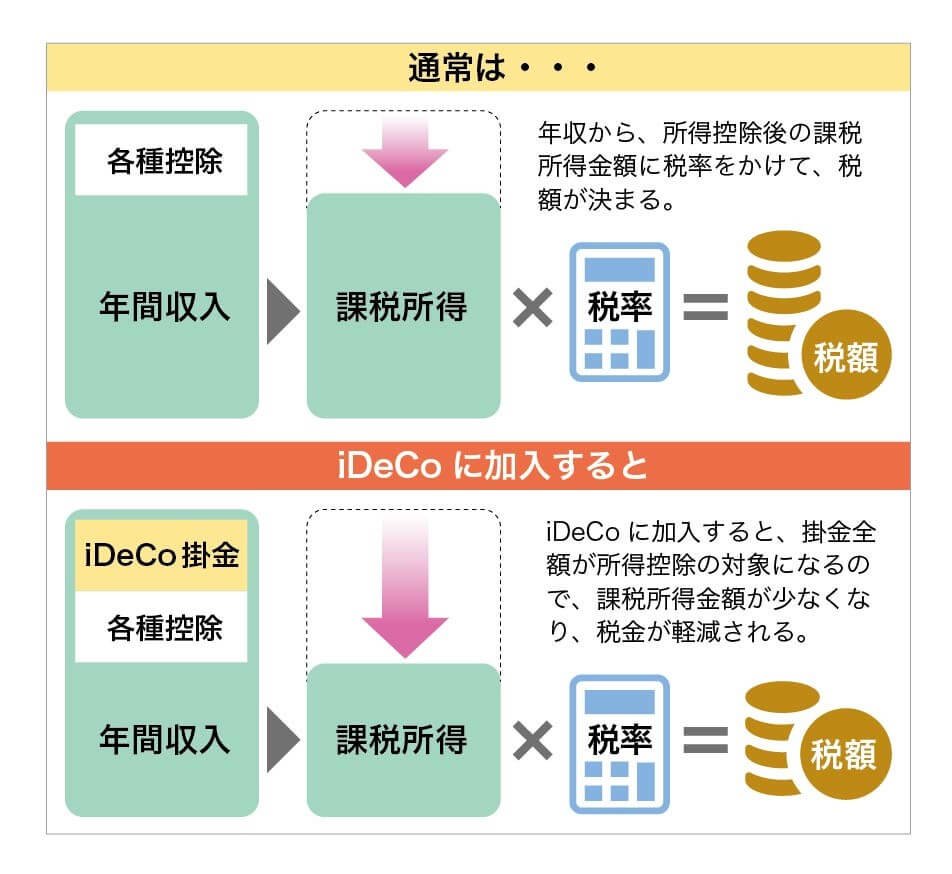

iDeCoにより所得税と住民税を節税できる仕組み

iDeCoで積み立てた掛金は控除の対象であるため、課税所得額を減らすことが可能です。

出典:ARUHIマガジン「【FPが解説】iDeCoの節税効果とは? 得する人・要注意の人の差はどこ?」

上記のように、年間収入から各種控除とともにiDeCoの掛金も差し引くことで、課税所得も減らせます。差し引き後の課税所得をもとに所得税や住民税が算出されるため、節税できるという仕組みです。

それでは実際に、iDeCoでどのくらいの金額を節税できるのかシミュレーションしてみましょう。シミュレーションの前提条件は以下の通りです。

- 年収から差し引く控除は給与所得控除・社会保険控除・基礎控除の3つ

- 課税所得額をもとに、所得税額・復興所得税額・住民税額を算出

- iDeCoによって毎月12,000円(年間144,000円)の掛金を積み立てていると仮定

年収500万円、1,000万円、1,500万円、2,000万円、2,500万円に分けて、それぞれの節税額を計算します。

年収が500万円の場合

年収500万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (年収×20%+440,000円) | 1,440,000円 |

| 社会保険料控除 | 700,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 2,380,000円 |

| 所得税額 (課税所得額×10%−97,500円) | 140,500円 |

| 復興特別所得税額 (所得税額×2.1%) | 2,950円 |

| 住民税額 (課税所得額×10%) | 238,000円 |

iDeCoをやっていなければ、381,450円の所得税と住民税を納めなければなりません。

もしiDeCoをやっていて毎月の掛金が12,000円である場合、課税所得額は2,236,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:2,236,000円×10%−97,500円=126,100円

- 復興特別所得税:126,100円×2.1%=2,648円

- 住民税:2,236,000円×10%=223,600円

よって、税金の合計額は352,348円となり、29,102円の節税ができます。

年収が1,000万円の場合

年収1,000万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,200,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 6,370,000円 |

| 所得税額 (課税所得額×20%−427,500円) | 846,500円 |

| 復興特別所得税額 (所得税額×2.1%) | 17,776円 |

| 住民税額 (課税所得額×10%) | 637,000円 |

iDeCoをやっていなければ、1,501,276円の所得税と住民税を納めなければなりません。

もしiDeCoをやっていて毎月の掛金が12,000円である場合、課税所得額は6,226,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:6,226,000円×20%−427,500円=817,700円

- 復興特別所得税:817,700円×2.1%=17,171円

- 住民税:6,226,000円×10%=622,600円

よって、税金の合計額は1,457,471円となり、43,805円の節税ができます。

年収が1,500万円の場合

年収1,500万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,469,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 11,101,000円 |

| 所得税額 (課税所得額×33%−1,536,000円) | 2,127,330円 |

| 復興特別所得税額 (所得税額×2.1%) | 44,673円 |

| 住民税額 (課税所得額×10%) | 1,110,100円 |

iDeCoをやっていなければ、3,282,103円の所得税と住民税を納めなければなりません。

もしiDeCoをやっていて毎月の掛金が12,000円である場合、課税所得額は10,957,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:10,957,000円×33%−1,536,000円=2,079,800円

- 復興特別所得税:2,079,800円×2.1%=43,675円

- 住民税:10,957,000円×10%=1,095,700円

よって、税金の合計額は3,219,175円となり、62,928円の節税ができます。

年収が2,000万円の場合

年収2,000万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,540,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 16,030,000円 |

| 所得税額 (課税所得額×33%−1,536,000円) | 3,753,900円 |

| 復興特別所得税額 (所得税額×2.1%) | 78,831円 |

| 住民税額 (課税所得額×10%) | 1,603,000円 |

iDeCoをやっていなければ、5,435,731円の所得税と住民税を納めなければなりません。

もしiDeCoをやっていて毎月の掛金が12,000円である場合、課税所得額は15,886,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:15,886,000円×33%−1,536,000円=3,706,300円

- 復興特別所得税:3,706,300円×2.1%=77,832円

- 住民税:15,886,000円×10%=1,588,600円

よって、税金の合計額は5,372,832円となり、62,899円の節税ができます。

年収が2,500万円の場合

年収2,500万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,540,000円 |

| 基礎控除 (2,450万円超2,500万円以下) | 160,000円 |

| 課税所得額 (年収−上記3つの控除額) | 21,350,000円 |

| 所得税額 (課税所得額×40%−2,796,000円) | 5,744,000円 |

| 復興特別所得税額 (所得税額×2.1%) | 120,624円 |

| 住民税額 (課税所得額×10%) | 2,135,000円 |

iDeCoをやっていなければ、7,999,624円の所得税と住民税を納めなければなりません。

もしiDeCoをやっていて毎月の掛金が12,000円である場合、課税所得額は21,206,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:21,206,000円×40%−2,796,000円=5,686,400円

- 復興特別所得税:5,686,400円×2.1%=119,414円

- 住民税:21,206,000円×10%=2,120,600円

よって、税金の合計額は7,926,414円となり、73,210円の節税ができます。