老後資金の準備や節税を目的に、個人型確定拠出年金(iDeCo)を活用する勤務医が増えています。医師として多忙な日々を送りながらも、将来に備えて資産形成を始めたいと考える方にとって、iDeCoはおすすめの制度です。

しかし、勤務先の年金制度によって掛金の上限が異なるなど、加入前に確認すべき点も多くあります。

この記事では、勤務医がiDeCoを始めるために必要な7つのステップを、順を追ってわかりやすく解説します。制度の基本から具体的な手続きの流れまでを理解し、安心して一歩を踏み出しましょう。

目次

STEP 1|加入資格と勤務先の年金制度を確認する

まずは、自分がiDeCoに加入できるかどうかを確認しましょう。

iDeCoに加入できるのは、20歳以上60歳未満の国民年金被保険者で、一定の条件を満たしている人です。

また、勤務医の場合、勤務先の年金制度によって掛金の上限額が異なります。たとえば、厚生年金のみに加入している医師であれば、月額2.3万円まで拠出可能です。一方、企業型確定拠出年金(企業型DC)に加入している場合は、iDeCoとの併用が制限されるケースもあります。

人事部や福利厚生担当者に確認し、自分の勤務形態に合った加入条件を把握することが大切です。iDeCoは原則として60歳まで資金を引き出せない制度のため、事前の確認を怠らず、無理のない範囲での活用を目指しましょう。

STEP 2|掛金を決める

iDeCoでは毎月の掛金を5,000円から1,000円単位で設定できます。勤務医としての収入や生活費、他の資産形成とのバランスを考慮しながら、無理のない金額を決めることが重要です。

将来的な節税効果を考慮すると、できるだけ上限に近い金額を拠出する方が恩恵は大きくなりますが、あくまでも家計に負担をかけない範囲で設定しましょう。また、掛金は年に1回見直すことが可能です。収入やライフステージの変化に応じて調整し、長期的に無理なく続けられる仕組みにしていくことがポイントです。

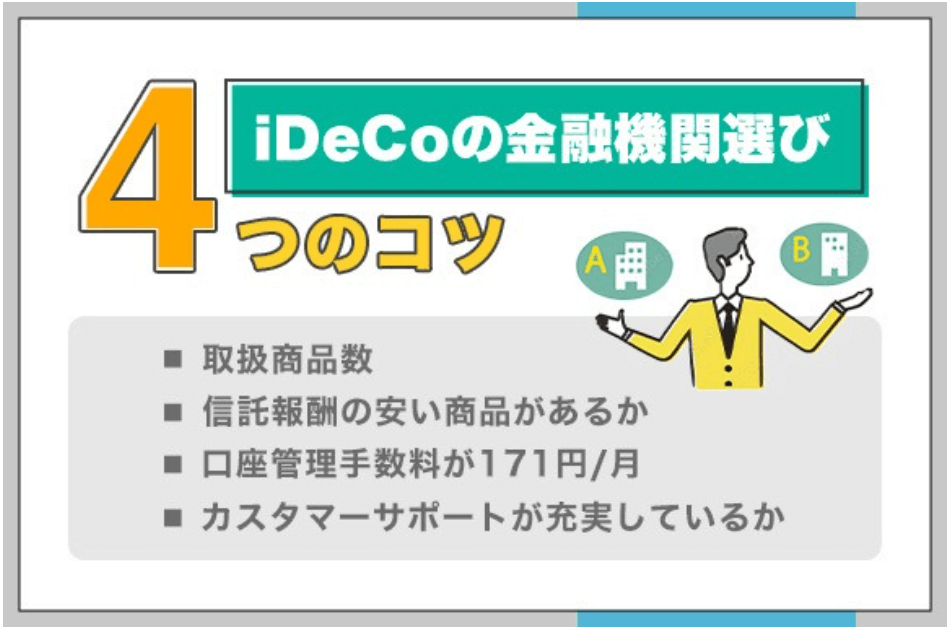

STEP 3|金融機関(運営管理機関)を選ぶ

出典:カネなび「iDeCo(イデコ)金融機関のおすすめ人気比較ランキング|SBI証券が全項目で最高点」

iDeCoの加入手続きや運用商品を扱う金融機関のことを「運営管理機関」と呼びます。銀行、証券会社、保険会社など複数の選択肢があるため、手数料や取り扱い商品の種類、サポート体制を比較して、自分に合ったところを選びましょう。

特に注目すべきなのが、口座管理手数料と商品ラインナップです。手数料が低く、信託報酬の安いインデックス型商品を多く扱っている金融機関は、長期運用に向いています。

また、スマホアプリなどの使いやすさも確認ポイントの一つです。申し込み後の手続きがスムーズかどうかも事前にチェックしておくと安心です。

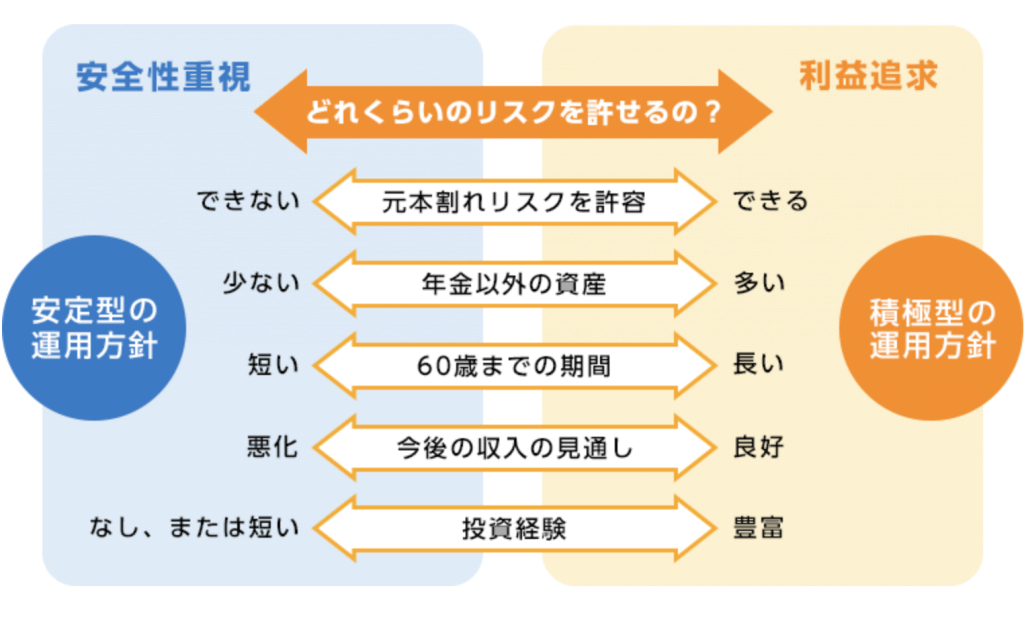

STEP 4|運用商品を選ぶ

金融機関を決めたら、次に運用商品を選びます。iDeCoでは、投資信託や定期預金、保険商品などから自由に組み合わせて資産配分が可能です。

リスクを抑えたい場合は元本確保型の商品が安心ですが、長期的な資産形成を目指すならインデックス型投資信託などの積極的な運用も検討したいところです。

重要なのは、自分のリスク許容度と運用期間を考慮した上で、分散投資を心がけることです。また、定期的に運用状況を確認し、必要に応じてリバランスを行うことで、目標に向けた資産形成を安定して進めやすくなります。

STEP 5|iDeCoに申し込む

加入資格や掛金、金融機関、運用商品が決まったら、いよいよiDeCoの申し込みです。選んだ運営管理機関の公式サイトや店舗から申込書を取り寄せ、必要事項を記入して提出します。

勤務医の場合、勤務先の事業主証明書が必要になることが多いため、職場への依頼も忘れずに行いましょう。書類の提出から実際の口座開設・拠出開始までは1〜2か月程度かかるのが一般的なため、スケジュールに余裕をもって準備することが大切です。入力ミスや記入漏れがあると手続きが遅れるため、丁寧に確認しながら進めましょう。

STEP 6|掛金の引き落としが始まる

申し込みが完了すると、登録した金融機関の口座から毎月自動的に掛金が引き落とされるようになります。初回の引き落としは、手続き完了の翌月または翌々月になるケースが多いです。

引き落とし日や金額は事前に通知されるため、残高不足にならないよう注意が必要です。また、口座の明細や運用状況は定期的に確認し、資産の推移をチェックしていくと良いでしょう。

途中で掛金の変更や停止も可能ですが、手続きには時間がかかる場合があるため、変更の際は余裕を持って対応することをおすすめします。

STEP 7|年末調整または確定申告で所得控除を申請する

iDeCoのメリットの一つが、掛金全額が所得控除の対象になる点です。会社員である勤務医の場合、年末調整で「小規模企業共済等掛金控除」として申請できます。

勤務先から控除書類の提出を求められた際には、金融機関から送られてくる「掛金払込証明書」を添付しましょう。

一方で、年末調整で対応できなかった場合や、個人での申告が必要なケースでは、確定申告を通じて控除を申請します。いずれの場合も、書類の管理と提出期限に注意し、節税メリットを確実に受け取るようにしましょう。