勤務医として働く中で、「将来のために資産形成をしたい」「できるだけ効率よく節税したい」と考える方は多いのではないでしょうか。そのようなニーズに応える制度として注目されているのが、個人型確定拠出年金「iDeCo(イデコ)」です。

掛金が全額所得控除の対象になるため、節税効果が期待できる一方で、加入前に知っておくべき注意点もいくつかあります。本記事では、勤務医がiDeCoを活用する際に特に気をつけたいポイントをわかりやすく解説します。

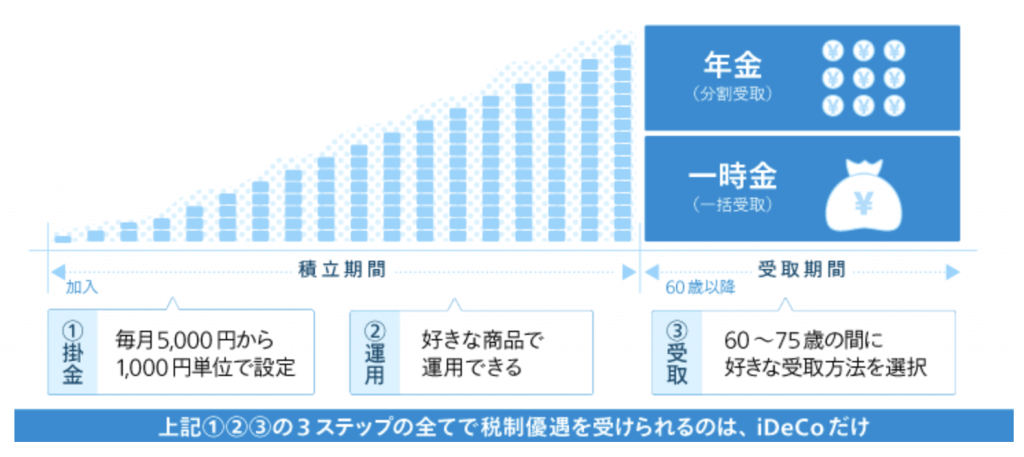

勤務先の年金制度により掛金の上限額が異なる

勤務医がiDeCoに加入する際、まず確認すべきなのが「勤務先の年金制度の有無と内容」です。iDeCoは加入者の職業や年金制度の種類によって、毎月の掛金の上限額が異なります。

企業の年金制度により掛金上限の違いは以下のとおりです。

| 勤務先の年金制度 | 月額上限(円) | 年額上限(円) |

| 企業年金なし | 23,000 | 276,000 |

| 企業型DC(確定拠出年金)のみ加入 | 20,000 | 240,000 |

| 確定給付企業年金(DB)のみ加入 | ||

| 企業型DCと確定給付企業年金(DB)に加入 |

参考:iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

上限を把握せずに加入すると、想定より少ない積立になってしまうため、制度の確認は非常に重要です。

60歳まで原則引き出しできない

iDeCoは老後資金形成を目的とした制度のため、原則として60歳になるまで積立金を引き出せません。医師という職業柄、開業や転職などライフステージに大きな変化があることもありますが、資金が必要な場面でもiDeCoの資産は使えない点に注意が必要です。

また、途中で拠出をストップした場合でも、口座維持のための手数料は継続して発生します。柔軟に資金を使いたい方にとっては、流動性の低さがデメリットとなる可能性があるため、他の運用手段との併用を検討してもよいでしょう。

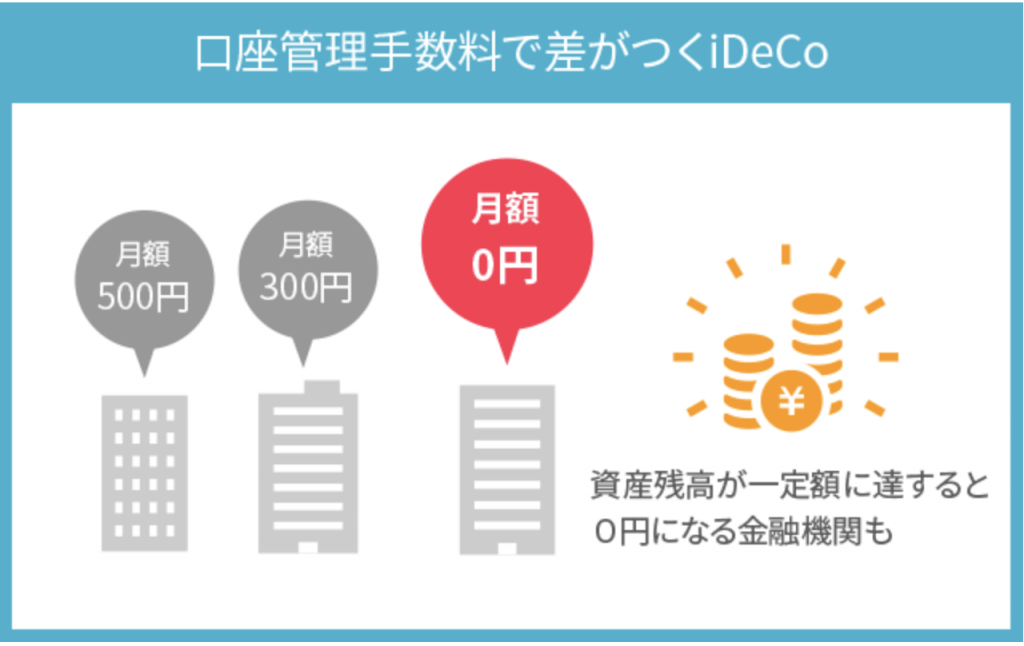

手数料がかかる

出典:1億人の投資術「iDeCoの口座管理手数料が安いのは?銀行や証券会社の手数料を比較」

iDeCoには加入・運用・給付にかかる各種手数料がかかります。具体的には、加入時に国民年金基金連合会への手数料が発生し、運用期間中も金融機関への口座管理手数料が毎月差し引かれます。

また、資産の引き出し時にも給付手数料がかかる場合があります。運用成績によっては手数料の影響で利益が目減りすることもあるため、事前に各種コストを確認しておくことが大切です。

特に長期間にわたる積立の場合、手数料の総額は軽視できない金額となるため、金融機関の比較も忘れずに行いましょう。

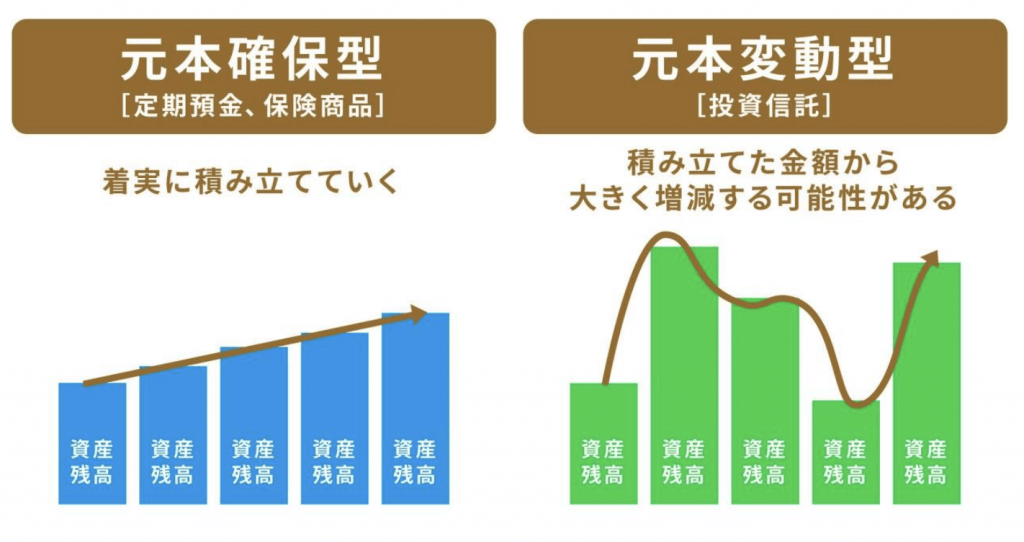

元本割れのリスクがある

出典:マネコミ「iDeCo(イデコ)のデメリット10個と理由を解説!おすすめしない人とは?」

iDeCoでは運用商品を自分で選ぶ必要がありますが、選択肢にはリスクのある投資信託も含まれています。例えば、値動きのある商品を選ぶと、運用結果によっては元本割れが生じる可能性があります。

特に、積立期間が短い場合や、相場が大きく変動した場合には、思ったように資産が増えないこともあるでしょう。

勤務医の方は多忙で運用に割く時間が少ないケースも多いため、リスク許容度に合った商品選びが重要です。分散投資や元本確保型商品の活用など、安全性と収益性のバランスを意識した運用を心がけましょう。