医師として働いていると、所得が増えるにつれて税負担が大きくなります。そのため、節税対策として会社を設立する選択肢が考えられます。本記事では、会社設立による節税メリットについて解説します。

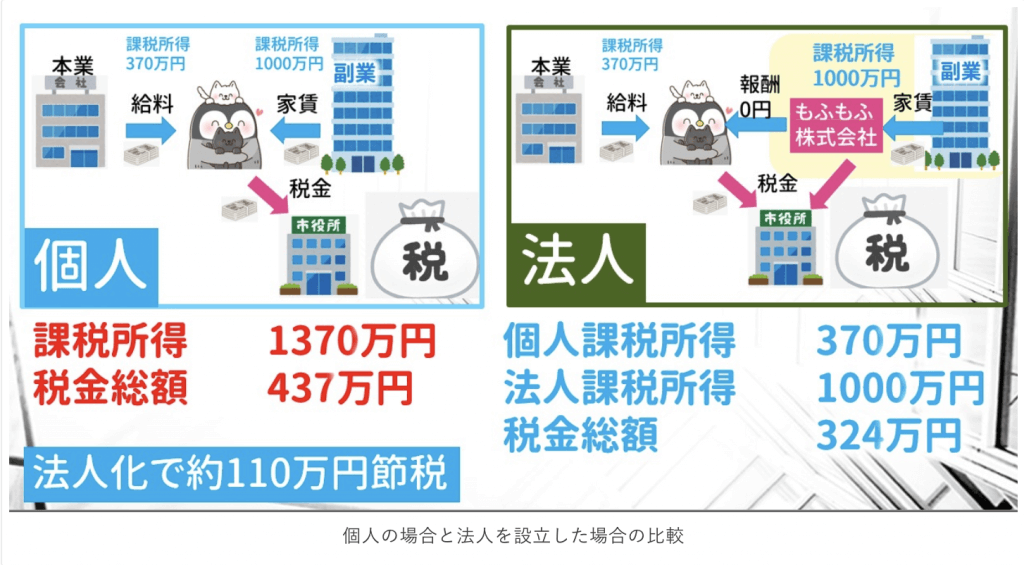

法人税が適用される

出典:もふもふ不動産「法人を作ったらいくら節税できるか?わかりやすく具体的に計算しました」

勤務医の場合、所得税は累進課税制度が適用され、所得が増えるほど税率が高くなります。最高税率は45%(住民税を含めると55%)にも達します。一方、法人税の実効税率は約23.2%(中小企業は15%)と低めに設定されています。

法人化することで、事業の利益を法人の所得として計上できるため、個人所得としての税率が高くなることを防ぎ、結果的に節税効果を得ることができます。

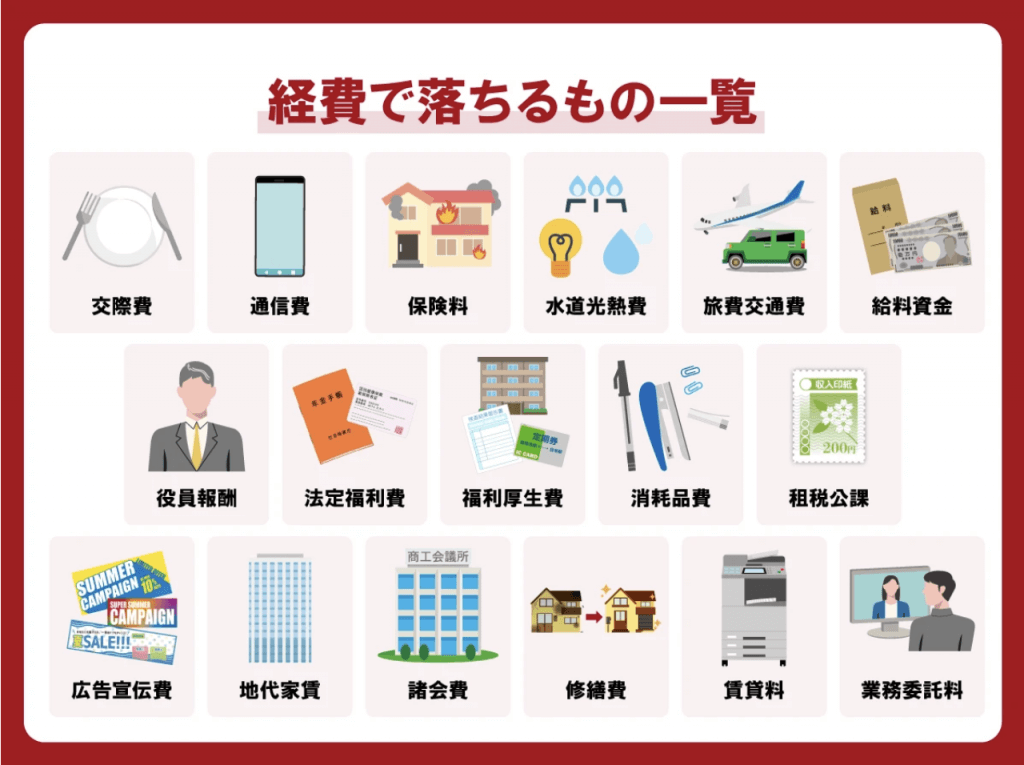

経費計上の幅が広がる

出典:ツギノジダイ「経費で落ちるもの一覧 個人事業主と法人の違いや認められないもの」

法人を設立すると、経費として認められる範囲が広がります。勤務医でも特定支出控除を利用することで経費計上できますが、法人ではより多くの項目を経費として処理できます。

例えば、以下のような費用が法人経費として計上可能です。

- 役員報酬(法人の代表者として給与を受け取ることで所得税対策が可能)

- 社宅制度(代表者や役員の住居費を法人負担にすることで、節税が可能)

- 生命保険(法人契約で全額経費にできる場合あり)

- 退職金制度(法人なら退職金を積み立てて税制優遇を受けられる)

これらの費用を法人の経費として計上することで、課税所得を圧縮し、結果的に法人税を低く抑えることができます。

相続税対策ができる

法人を活用することで、相続税対策も可能になります。勤務医の場合、事業用資産が個人の所有となるため、相続時に多額の相続税が発生する可能性があります。

一方、法人化して事業用資産を法人の所有とすることで、相続対象となる資産を減らし、相続税の負担を軽減できます。また、事業承継をスムーズに行うための「事業承継税制」などの制度も活用しやすくなります。

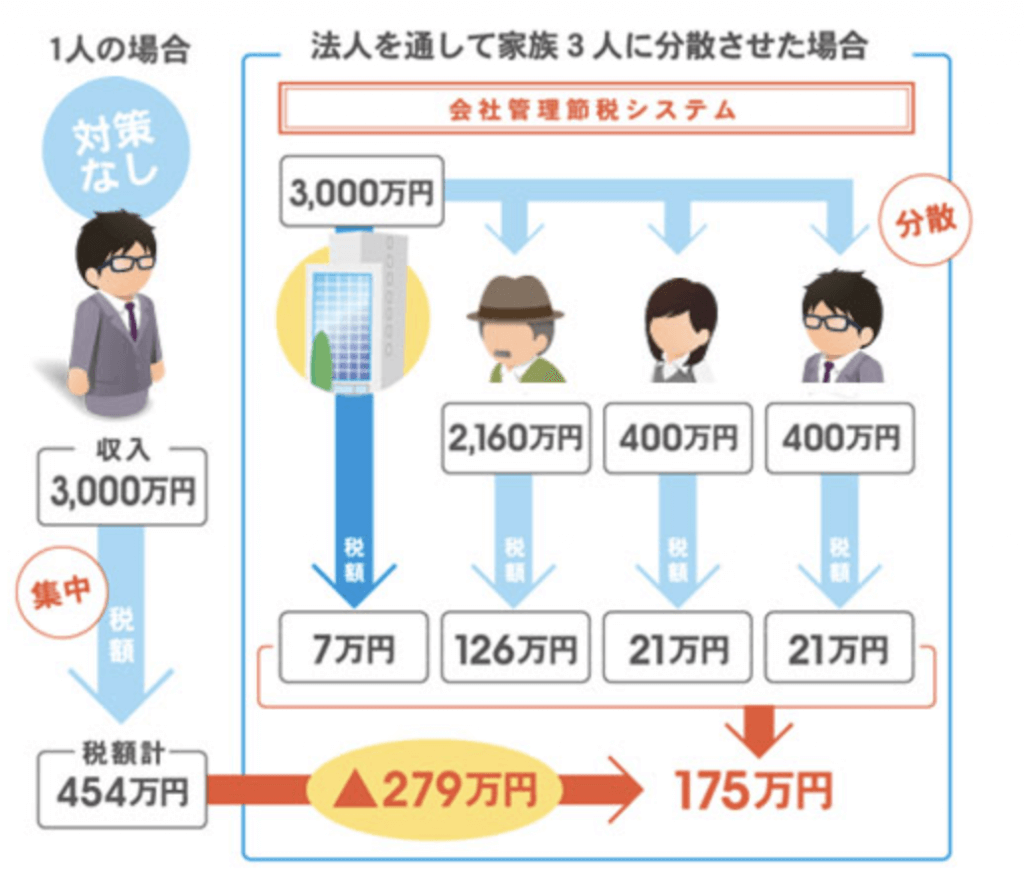

家族への給与支払いにより所得を分散できる

法人を設立すると、家族を従業員として雇用し、給与を支払うことが可能になります。これにより、所得を分散し、税率の高い所得部分を低減することで、世帯全体の税負担を抑えることができます。

例えば、個人で1,000万円の所得がある場合、累進課税により高税率が適用されます。しかし、法人化して家族に給与を支払い、自身の所得を600万円、家族の所得を400万円とすることで、それぞれの税率を低く抑えることが可能です。

また、社会保険の加入による年金や健康保険のメリットも享受でき、家族の生活を安定させる効果も期待できます。

まとめ

法人化することで、法人税の適用、経費計上の幅の拡大、相続税対策、所得の分散といった節税効果が期待できます。

ただし、法人設立には運営コストや税務申告の手間も発生するため、自身の事業規模や収益状況に応じて慎重に検討することが重要です。節税対策として法人化を検討する際は、税理士などの専門家に相談することをおすすめします。