医師が節税のために会社を設立することは一見メリットが多いように思えますが、実際にはさまざまなリスクや制約があります。

本記事では、会社設立に伴うリスクやコスト、税務調査の可能性、勤務先との関係など、注意すべきポイントを詳しく解説します。

節税目的だけの会社設立はリスクが高い

医師が節税を目的として会社を設立するケースは少なくありません。しかし、単なる節税目的での法人化は税務上のリスクが伴います。

税務署は「実態のない会社」と判断すると、法人として認めず、個人所得として課税する可能性があります。

また、日本の医師法では医療行為を株式会社で行うことはできません。そのため、法人を設立する場合は、医療行為ではなく、執筆・講演・コンサルティングなどの事業を主体とする必要があります。

適切な法人運営のためには、事業の実態を明確にし、法人名義の銀行口座を開設し、法人としての取引を行うことが重要です。業務の実態がないとみなされると、法人の存在自体を否認され、税務上の問題が生じる可能性があります。

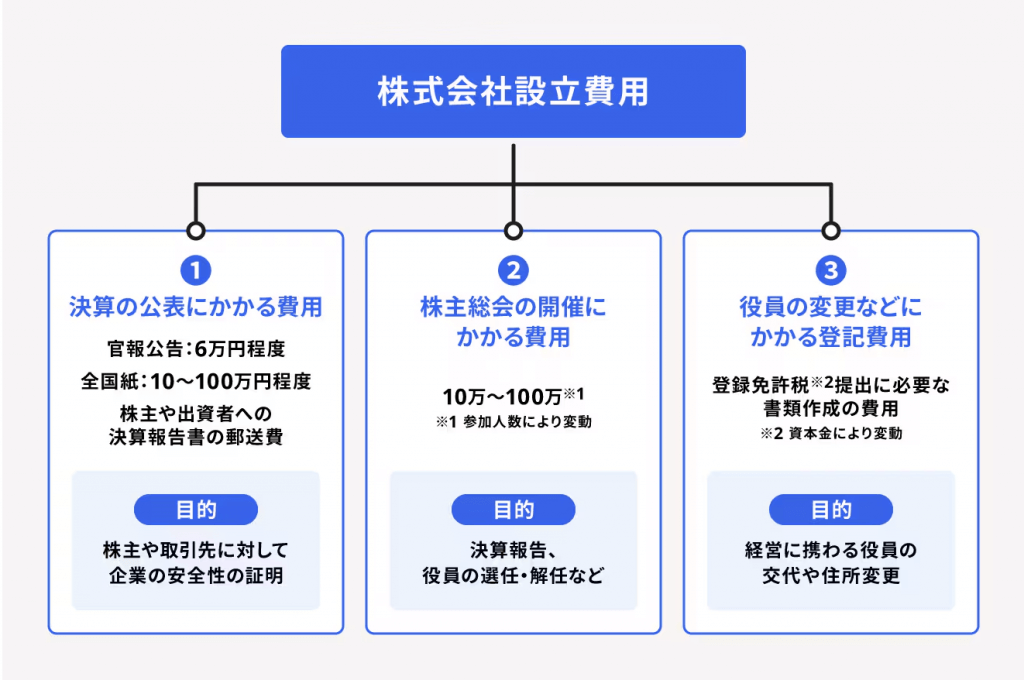

会社設立・運用にコストがかかる

出典:freee「一人で会社を作る時に必要な費用は?会社設立や事業開始にかかる費用一覧」

会社を設立するには、一定のコストがかかります。主な費用は以下の通りです。

- 設立費用(定款認証、登録免許税など)

- 法人維持費(税理士報酬、決算申告費用など)

- 社会保険料(法人代表者も社会保険加入が義務)

法人化することで、経費として計上できる範囲は広がりますが、その分、法人維持のためのコストも発生します。特に、年間の所得が1,000万円未満である場合、法人設立による節税メリットは小さく、むしろコスト負担が増える可能性もあります。

また、法人の経理処理は勤務医よりも複雑であり、税理士などの専門家のサポートが必要になることが一般的です。適切なコスト管理を行わないと、節税目的で法人化したにもかかわらず、結果として支出が増えてしまうことも考えられます。

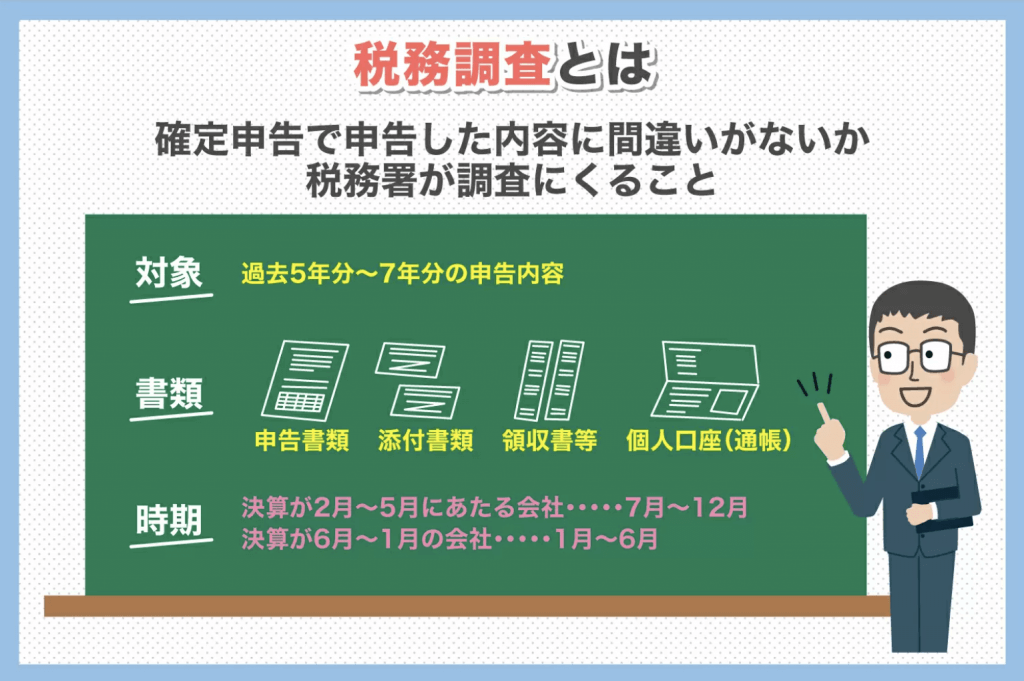

税務調査のリスクがある

出典:サン共同税理士法人グループ「税務調査って具体的に何をするの?税理士が分かりやすく解説」

法人を設立すると、税務署の調査対象となる可能性が高まります。特に、法人の収益が少ない、または不自然な経費計上がある場合、税務調査の対象となるリスクが高まります。

例えば、法人経費として過度な出張費や接待交際費を計上した場合、税務署に「個人的な支出ではないか」と疑われることがあります。また、法人を利用して家族を役員として給与を支払う場合、実態のある業務を行っていることを証明する必要があります。

税務調査を避けるためには、以下の対策が重要です。

- 事業の実態を明確にし、適切な売上を確保する

- 帳簿管理を徹底し、不自然な経費計上を避ける

- 法人と個人の支出を明確に分ける

法人化による節税のメリットを享受するためには、適切な会計処理とコンプライアンスを遵守することが求められます。

勤務先に相談する必要がある

勤務医が法人を設立する場合、勤務先の病院やクリニックの就業規則を確認し、必要に応じて相談することが重要です。

多くの病院では、副業や法人設立を制限しているケースがあります。特に、公的病院や大学病院では、医師の副業に関する規定が厳しく、副業や法人経営を行うことで就業規則違反となる可能性があります。

また、法人を設立することで、税務署だけでなく、勤務先の関係者からも疑問を持たれることがあります。トラブルを避けるためにも、事前に勤務先と相談し、適切な手続きを踏むことが望ましいです。

まとめ

医師が節税目的で会社を設立する場合、税務リスクやコスト、勤務先との関係を慎重に考慮する必要があります。

法人化による節税メリットはあるものの、適切な事業の実態を確立し、経営管理を行わないと逆にデメリットが大きくなる可能性があります。税理士や専門家と相談しながら、慎重に判断することが重要です。