勤務医として収入が安定してくると、年々増えていく税負担に悩む方も多いのではないでしょうか。

「もっと手元に残るお金を増やしたい」「将来のために効率よく資産形成したい」

そんなときに知っておきたいのが、勤務医でも実践できる節税方法です。

この記事では、特定支出控除やふるさと納税、iDeCo・NISAの活用、さらには法人化や不動産投資といった、代表的な節税手法をわかりやすく解説します。まずはできることから始めてみましょう。

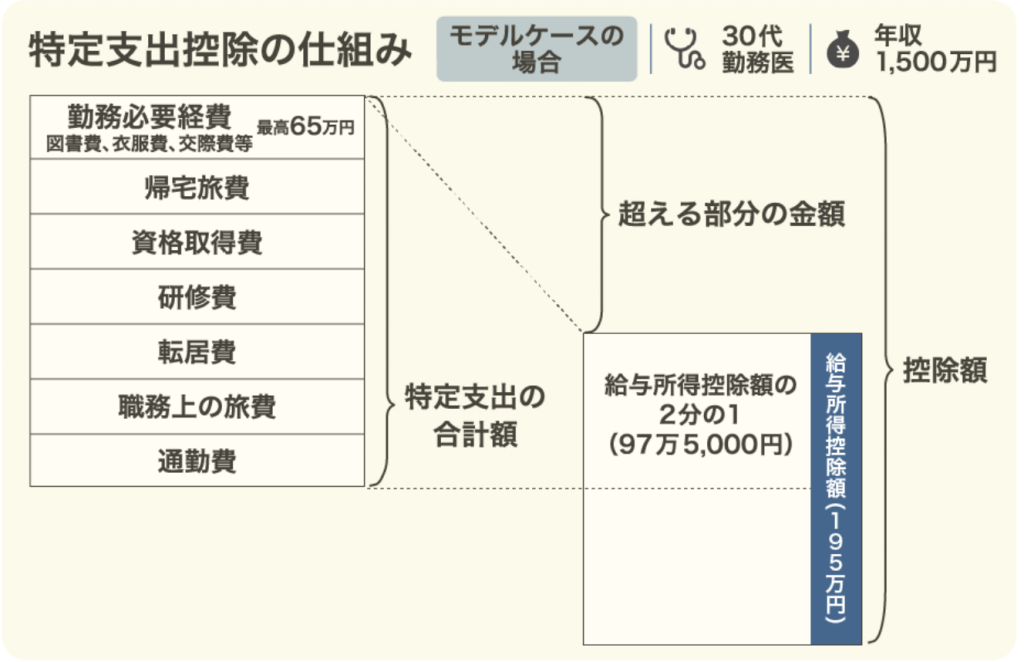

特定支出控除を利用する

出典:医師転職研究所「医師の節税の実態…人気の高い対策は?FPによるアドバイスも」

勤務医は原則として給与所得者であり、経費として控除できる範囲が限られますが、「特定支出控除」を利用すれば一部の支出を所得控除として申告できます。

特定支出控除は、一定の条件を満たした自己負担の仕事関連費用(学会参加費、資格取得費、白衣代、交通費など)が給与所得控除額の1/2を超える場合、その超過分を所得控除できる制度です。

利用には会社(勤務先)からの証明書類が必要になるため、申請手順や対象となる費用をあらかじめ確認しておくことが大切です。

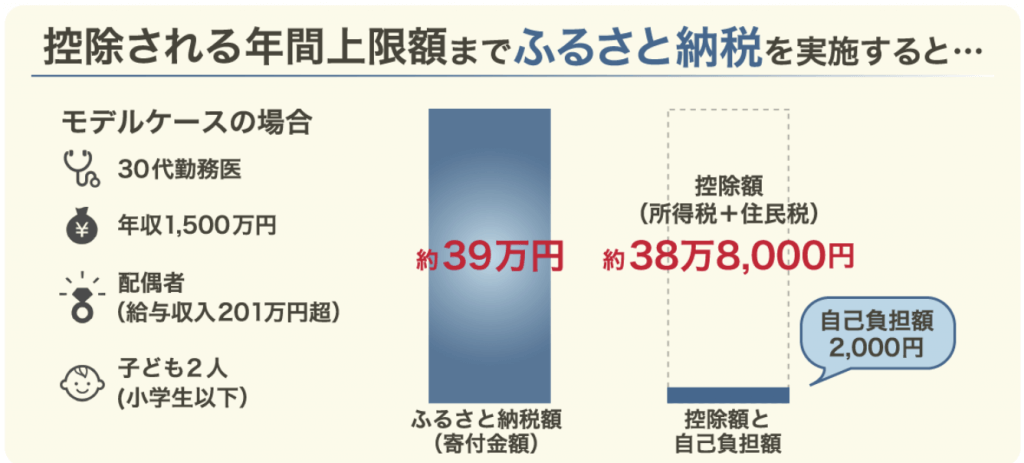

ふるさと納税を利用する

出典:医師転職研究所「医師の節税の実態…人気の高い対策は?FPによるアドバイスも」

ふるさと納税は、実質2,000円の自己負担で自治体に寄付ができる制度であり、寄付額に応じて所得税・住民税の控除が受けられます。勤務医のように所得が高い場合、寄付の上限額も高く、節税効果が大きくなります。

加えて、返礼品として特産品や日用品を受け取れるため、生活の充実と節税を同時に実現できるのも魅力です。会社員などで確定申告が不要な人は、寄付先が年間5自治体以内であれば「ワンストップ特例制度」を利用でき、簡単な手続きだけで控除申請が完了します。

iDeCoやNISAを活用する

出典:医師転職研究所「医師の節税の実態…人気の高い対策は?FPによるアドバイスも」

将来の資産形成と節税を同時に叶えるには、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)の活用がおすすめです。

iDeCoは掛け金が全額所得控除の対象となり、節税効果が大きいのが特徴です。ただし、原則60歳まで引き出せないため、老後資金としての運用が前提となります。

一方、NISAは運用益や配当金が非課税で受け取れる制度です。NISAのつみたて投資枠なら、長期・積立・分散投資に適しており、勤務医のような忙しい方でも手軽に始められます。

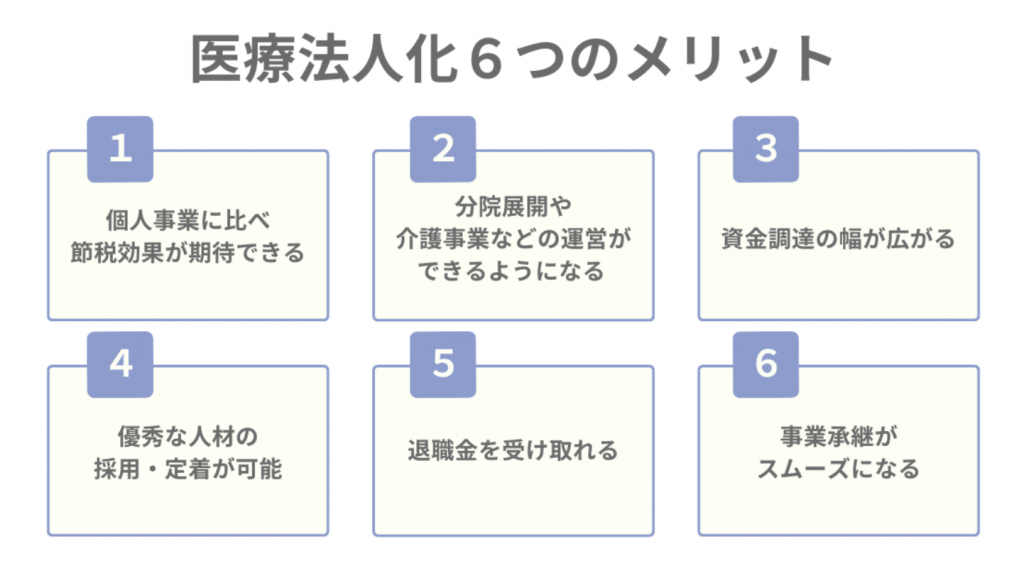

法人化(プライベートカンパニー)する

出典:税理士セレクションonline「医療法人化のメリット・デメリットは?医療法人化すべきタイミングや法人化までの流れを解説!」

副業や資産運用の収入が多い勤務医の場合、法人を設立してプライベートカンパニーとして運用することで、所得分散や経費計上の自由度が増し、節税効果が高まります。

たとえば、配偶者を役員にして給与を支払うことで所得を分散したり、社宅制度を利用して家賃の一部を経費にしたりと、個人では難しい節税が可能になります。

ただし、設立費用や顧問料などのランニングコストも発生するため、年間の収益や将来的な見通しをしっかり立てたうえでの検討が大切です。

不動産投資をする

出典:OWNERS JOURNAL「所得税の重い医師の資産形成に節税は欠かせない!不動産投資による効果を解説」

不動産投資は、減価償却を活用して課税所得を減らせる代表的な節税手法の一つです。とくに給与所得が多い勤務医にとっては、所得の合算による課税を抑える効果が期待できます。

さらに、ローンの金利や管理費、修繕費なども経費として計上できるため、節税しながら資産形成を進められます。

ただし、空室リスクや老朽化による修繕費の増加など、事業としてのリスク管理も重要です。長期的な視点で、収益と維持費のバランスを見極めることが大切です。