勤務医として働くなかで、「年収は高いのに手元に残るお金が少ない…」と感じたことはありませんか?

その原因のひとつが、意外と大きな税金の負担です。そんな悩みを解決する方法のひとつが「iDeCo(個人型確定拠出年金)」の活用。

実は、iDeCoは老後資金を準備しながら、今の税負担も大きく減らせる便利な制度です。

本記事では、勤務医がiDeCoで得られる節税メリットを、わかりやすく解説していきます。

掛金が全額「所得控除」になる

出典:PR TIMES「<医師1,913名調査>「医師の節税」に関するアンケート結果を公表」

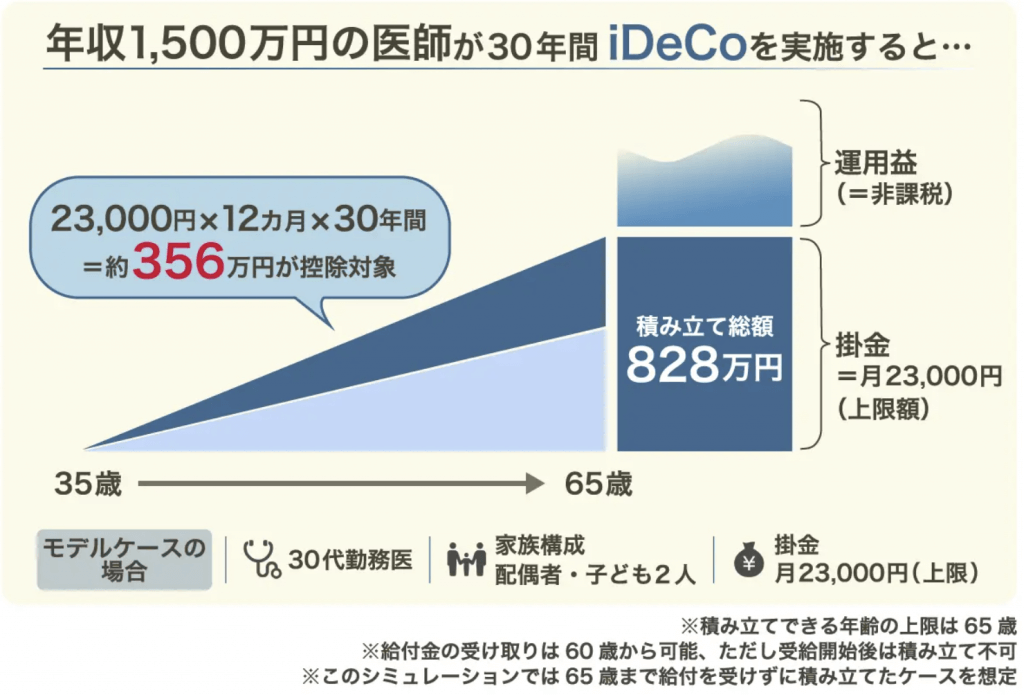

iDeCoに拠出した掛金は全額が所得控除の対象となり、課税所得を大きく減らすことが可能です。

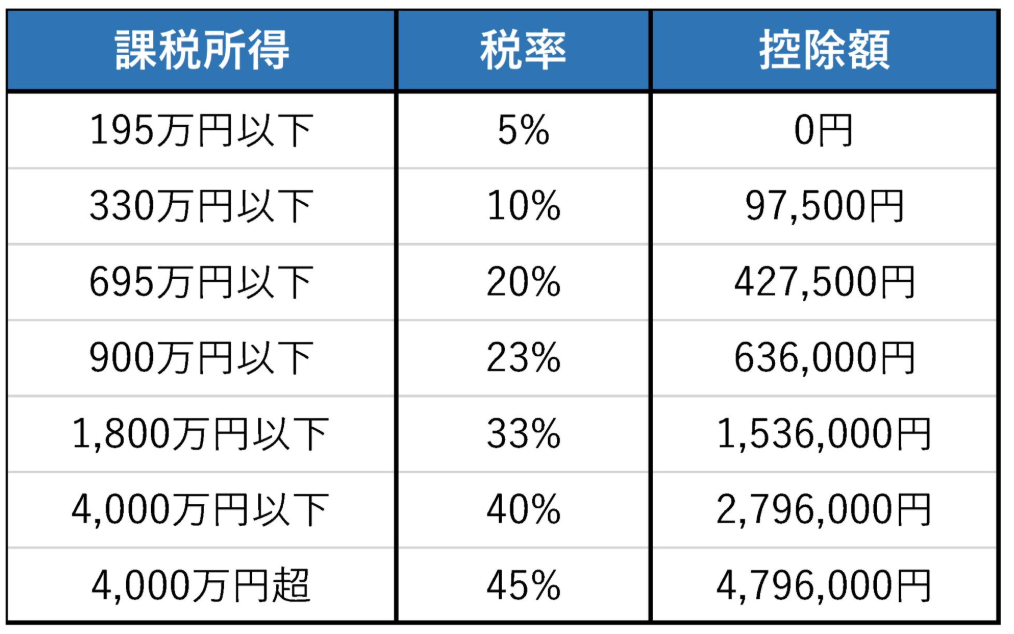

日本では累進課税制度が導入されているため、以下のように所得が多くなるほど税率が高くなります。

出典:ドクため「勤務医のiDeCo掛け金の上限は何円?注意点まで徹底解説!」

さらに、所得控除額も増えるため、高収入であればあるほど節税効果が高まります。

そのため、iDeCoは勤務医にとって効率的な節税対策の一つです。

運用益が「非課税」になる

出典:auのiDeCo「iDeCo(イデコ)のメリットと留意点」

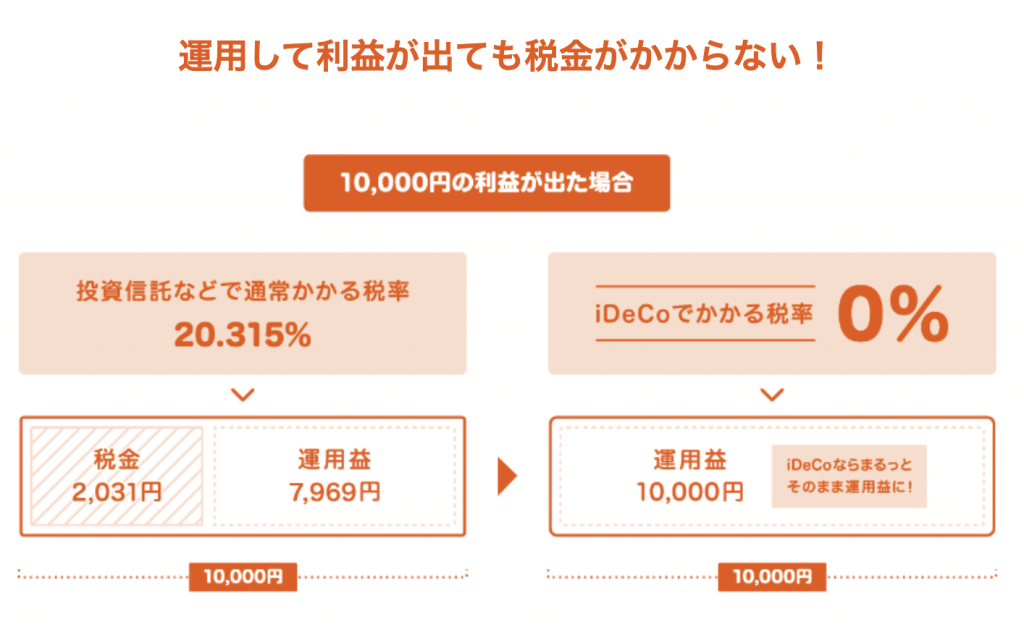

通常、株式や投資信託などの金融商品で得た利益には、約20%(正確には20.315%)の税金が課されます。

たとえば、100万円の利益が出た場合、そのうち約20万円は税金として差し引かれることになります。

しかし、iDeCoの場合はこの運用益が非課税です。

たとえば、iDeCo口座で保有している投資信託が100万円分増えても、その利益には税金が一切かかりません。

そのため、長期的な資産形成を目指す人にとっては、大きなメリットといえるでしょう。

また、勤務医のように忙しく、日々の運用に時間を割きづらい方でも、iDeCoなら積立ベースで「ほったらかし投資」が可能です。

税金を気にせず効率よく資産を増やせるため、時間が限られている方にも最適な選択肢といえます。

受け取り時にも税制優遇がある

出典:1億人の投資術「iDeCoの老齢給付金は年金と一時金のどちらが得か、公的年金等控除と退職所得控除の違い」

iDeCoは積み立て時だけでなく、将来の受け取り時にも税制上の優遇措置を受けられるのが特長です。

たとえば、退職金として一括で受け取る場合には「退職所得控除」が、年金のように分割で受け取る場合には「公的年金等控除」が適用されます。

このように、受け取り方に応じて控除が使えるため、将来の税負担を抑えやすくなります。

その結果、手元に残る資金が増えやすく、老後の生活資金としても安心感が得られるでしょう。

特に、退職金とタイミングを合わせて受け取ることで、控除枠をうまく活用した節税が期待できます。

老後資金が貯められる

節税のメリットに加え、iDeCoは老後資金を効率よく準備できる制度でもあります。

原則60歳まで引き出しができないため、途中で使ってしまう心配もなく、確実に将来のための資産形成ができます。

勤務医は日々多忙で将来の資金管理まで手が回りにくいこともありますが、iDeCoなら自動で積み立てられるため、手間も少なく安心です。