老後資金の準備として注目を集めている「iDeCo(個人型確定拠出年金)」。税制優遇が受けられ、自分で積み立て額を決めて運用できる自由度の高さが魅力です。

しかし、加入者の職業や年金制度によって掛金の上限額が異なるため、事前の確認が大切です。

本記事では、iDeCoの基本から、掛金の決め方・上限額、そして受け取り方までをわかりやすく解説します。これからiDeCoを始めたい人にぴったりの内容です。

iDeCoの概要

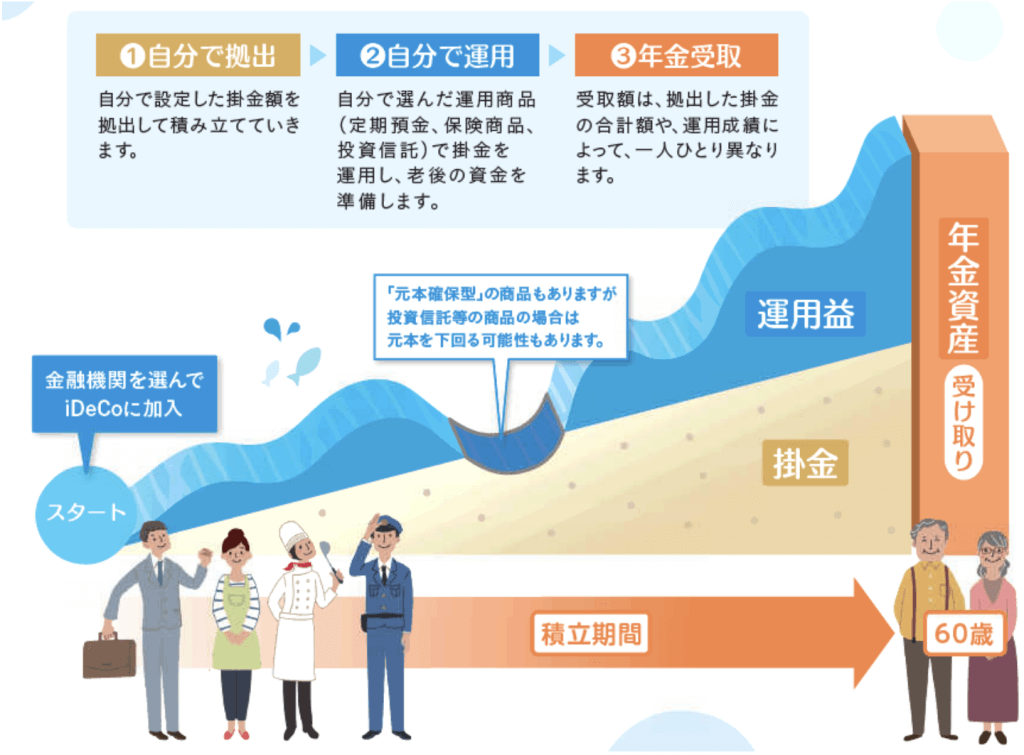

iDeCo(イデコ)は、「個人型確定拠出年金」と呼ばれ、自分で老後資金を準備するための制度です。毎月一定額を積み立てながら運用し、60歳以降に年金や一時金として受け取る仕組みになっています。

最大の魅力は節税しながら老後のために貯められることです。掛金は全額が所得控除の対象になり、運用益も非課税で、受け取り時にも一定の税制優遇があるため、効率よく資産を増やせます。自分の将来のために、早いうちから始めておくと安心です。

iDeCoの掛金上限額

iDeCoでは、加入者の職業や年金制度の種類によって、毎月拠出できる金額(掛金)の上限額が異なります。以下の表に、主なケースをまとめました。

| 区分 | 加入対象者の例 | 月額上限 |

| 第1号被保険者 | 自営業・フリーランス | 68,000円 |

| 第2号被保険者(企業年金なし) | 中小企業の会社員など | 23,000円 |

| 第2号被保険者(企業型DCのみ) | 企業型DCのある会社員 | 20,000円 |

| 第3号被保険者 | 専業主婦(夫)など | 23,000円 |

例えば、自営業やフリーランスの方は、老後資金の準備をすべて自分で行う必要があるため、上限額が高めに設定されています。会社員の方は、勤務先が企業年金制度を導入しているかどうかで、上限額が異なります。

「自分はいくらまで積み立てられるのか?」を知りたい方は、以下の方法で確認可能です。

- 勤務先の人事・総務に聞く

- iDeCo公式サイトでシミュレーション

- 金融機関の窓口やWeb申込み画面でチェック

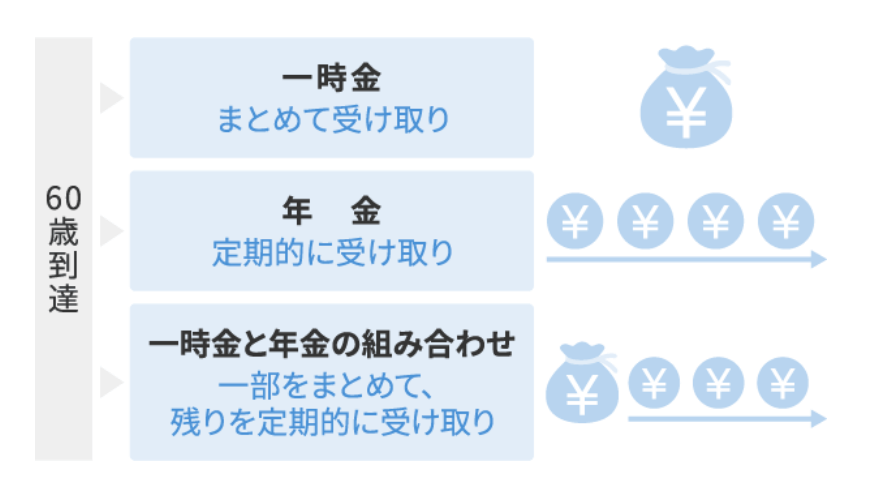

iDeCoでの積立金を受け取る方法

出典:保険市場「iDeCoからの老齢給付金の受け取り方と税金」

iDeCoで積み立てたお金は、60歳以降に受け取れます。受け取り方は以下の3パターンから選べます。

- 年金形式:分割で少しずつ受け取る

- 一時金形式:まとめて一括で受け取る

- 両方を組み合わせて受け取る

それぞれに適用される税制が異なり、年金形式なら「公的年金等控除」、一時金なら「退職所得控除」が利用できます。

どちらがよりメリットがあるかは、退職後の収入や他の年金との兼ね合いで変わるため、事前にシミュレーションしておくのがおすすめです。