確定申告のシーズンが近づくと、「控除」という言葉をよく耳にしませんか?

「医療費控除」や「住宅ローン控除」など、さまざまな種類がありますが、それぞれの違いや何が適用されるのかを正確に理解していない方もいるでしょう。

そこで本記事では、確定申告で控除できるもの一覧を「所得控除」「税額控除」「給与所得控除」「特定支出控除」4つのカテゴリーに分けて紹介します。

適用される条件や控除額などもまとめているので、ぜひ参考にしてください。

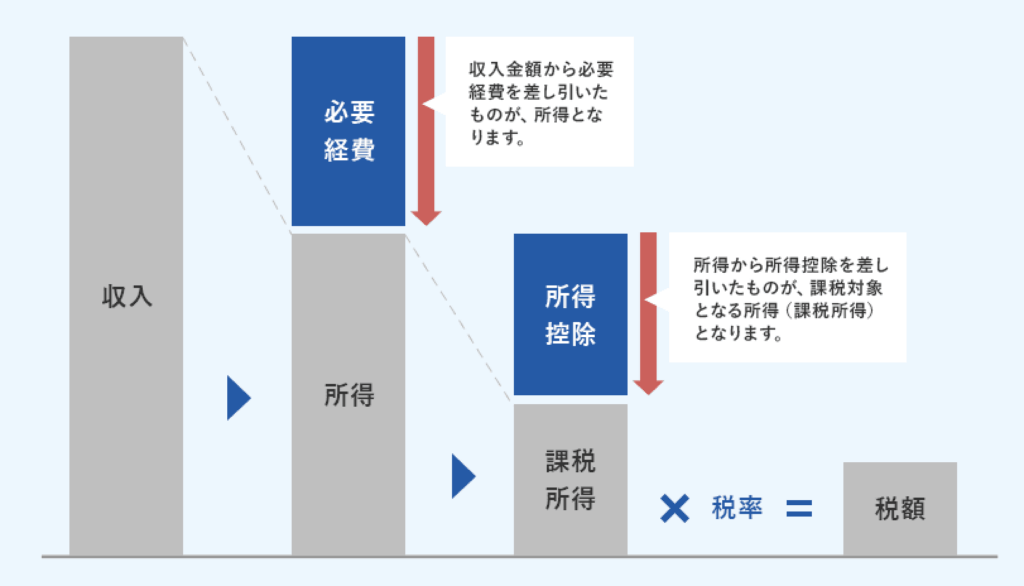

確定申告の所得控除

画像出典:弥生株式会社「確定申告の所得控除とは?控除できるものの種類や条件を解説!」

所得控除とは、所得金額から差し引くことができる控除のことです。所得控除は全部で15種類あり、控除が適用される要件は各種類によって異なります。

ここでは、各種控除の特徴について詳しく紹介します。

基礎控除

基礎控除は、確定申告した人は誰でも受けられます。

確定申告をするほぼすべての人が受けられる最も基本的な所得控除です。個人の生活に最低限必要な金額には課税しない、という趣旨で設けられています。

控除される額については、合計所得金額が2,400万円以下であれば一律で48万円です。合計所得金額が2,400万円を超えると控除額が段階的に減少し、2,500万円を超えるとゼロになります。

控除申請に特別な手続きは不要で、申告の際に自動的に計算に組み込まれます。

配偶者控除

配偶者控除は、納税者に控除対象配偶者がいる場合に、納税者の合計所得金額に応じて13万円から38万円の控除が適用されるものです。

配偶者の所得を抑え気味にしておくと効果が大きくなります。

控除対象配偶者は、以下の4つの条件すべてに該当している人です。

- 民法の規定による配偶者であること

- 納税者と同一生計であること

- 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者として1年のうちに一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

また、配偶者控除が適用されるには、納税者自身の合計所得金額が1,000万円以下である必要があります。

配偶者特別控除

配偶者特別控除は、配偶者の所得が一定額を超えたために配偶者控除の対象外となった場合でも、段階的に税負担を軽減できる制度です。

配偶者控除の対象外であり、納税者本人の合計所得金額が1,000万円以下で、かつ配偶者の合計所得金額が48万円超~133万円以下(給与収入のみなら103万円超~201万円以下)の場合に適用されます。

控除額は、納税者本人と配偶者ふたりの所得金額に応じて最大38万円から1万円まで、段階的に減少していきます。

扶養控除

扶養控除は、年配の親や高校生以上の子どもがいる場合に適用されます。

たとえば、75歳以上の親を扶養している場合は扶養控除を受けることができます。控除額は、同居の場合は58万円、別居の場合は48万円です。

また、16歳以上の子どもがいる場合も扶養控除の対象となり、控除額は38万円です。15歳以下の子どもは「児童手当」が支給されているため、扶養控除の対象外となります。

医療費控除

医療費控除は、医療機関や処方箋薬局でかかった医療費に対する控除です。1年間の医療費が10万円を超えた場合、その超えた金額分が控除されます。

一般の通院だけでなく定期的な健康診断として人間ドックを受けた場合でも、異常所見があればこの診察が治療の一環と考えられるので、控除の対象となります。

ちなみに医療費控除は、家族の分をまとめて申告可能です。共働きの配偶者の医療費も、さらには離れて暮らす学生・社会人の息子や娘の医療費も併せて控除を受けることができます。

社会保険料控除

社会保険料控除は、健康保険や公的年金保険料、または国民健康保険や国民年金等を支払った場合に、支払額の全額が控除される制度です。

一緒に暮らす家族の保険料も払っている場合は、その金額も全額控除となります。

障害者控除

障害者控除は、家族に障害者がいる場合に適用されます。

控除額は、障害者1人につき27万円です(特別障害者、同居特別障害者の場合は控除額が異なります)。

寡婦控除

寡婦控除が適用されるのは、次のうちどちらかの要件を満たしている女性です。

- 夫と離婚した後に婚姻をしておらず扶養親族がおり、合計所得金額が500万円以下の方

- 夫と死別した後に婚姻をしていないもしくは夫の生死が明らかではなく、合計所得金額が500万円以下の方

一般的な控除額は27万円です。なお、ひとり親の男性の場合は後述する「ひとり親控除」が適用されます。

生命保険料控除

生命保険控除は、生命保険料を支払った場合に控除されます。

所得税の場合、1年間に支払った保険料に応じて、また保険契約の時期によって控除できる対象や上限額が変わってきます。

- 平成23年12月末までに契約 → 旧制度:控除額一律5万円(総支払額10万円超の場合)

- 平成24年1月以降に契約 → 新制度:控除額一律4万円(総支払額8万円超の場合)

地震保険料控除

地震保険料控除は、損害保険等のオプションで地震関連保険に加入し、保険料を支払った場合に受けることができます。

所得税の場合、支払った保険料から5万円を限度に控除されます。

確定申告の際は、保険会社から交付される「地震保険料控除証明書」の提出が必要です。

雑損控除

雑損控除は、盗難や横領等の犯罪被害(詐欺や恐喝は除く)、災害で資産を失った場合に受けることができる控除です。

控除される金額は、次の2つのうちいずれかの金額が高いほうになります。

- 差引損失額(※)-総所得金額等×10%

- 差引損失額のうち災害関連支出の額-5万円

※差引損失額は、損失金額から損害保険補てん金等を差し引いた額のこと

損害額が高額な場合は、翌年以降(3年が限度)に繰り越すことができます。

寄付金控除

寄付金控除は、国や地方公共団体等に寄附を行った場合適用される控除です。今話題の「ふるさと納税」もこの控除の対象です。

1年間に寄附をした総額もしくは総所得金額の40%のいずれかの金額で低いほうから2000円を引いた額が控除されます。

ちなみに、寄附金控除の対象には「政治献金(政党や政治資金団体に対して行った寄附金)」も含まれます。

ただ、これを寄附金控除とするか、もしくは「政党等寄附金特別控除」の適用を受けるかは自由に選択可能です。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、「小規模企業共済」「iDeCo(個人型確定拠出年金)」「心身障害者扶養共済制度」の3つの制度に支払った掛金全額が控除の対象となります。

たとえば、iDeCoで年間24万円を積み立てた場合、その24万円がまるごと課税所得額から差し引かれるため、所得税と住民税を大幅に軽減できます。

老後の資金を準備しながら毎年の税負担を軽くできる、資産形成と節税を考える上で欠かせない制度です。

ひとり親控除

ひとり親控除は、同一生計の子どもがいるひとり親に適用されます。

この控除は、以下の3つの条件をすべて満たす人が対象です。

- 婚姻をしていない、または配偶者の生死が明らかでない

- 生計を一つにする子ども(その年の総所得金額等が48万円以下)がいる

- 納税者の合計所得金額が500万円以下である

性別に関わらず、未婚の母だけでなく未婚の父も対象となります。控除額は35万円です。

なお、住民票に「未届の夫」や「未届の妻」といった記載がある、事実婚状態の場合は適用されないため注意が必要です。

勤労学生控除

勤労学生控除は、働きながら学校に通う学生本人が自身の税負担を軽減するために受けられる所得控除です。

アルバイトなどで給与収入を得ている学生で、以下の3つの条件をすべて満たす場合に適用されます。

- 大学や高校、一定の要件を満たす専修学校などの学生であること。

- 勤労による所得(アルバイト給与など)があること。

- 年間の合計所得金額が75万円以下で、かつ勤労によらない所得(株の配当など)が10万円以下であること。

これらの要件を満たす場合、所得から27万円が控除されます。

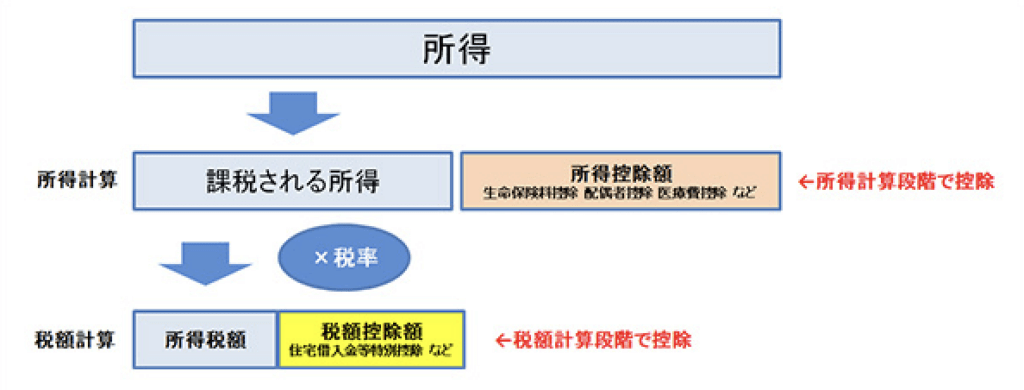

確定申告の税額控除

画像出典:弥生株式会社「税額控除とは?種類や所得控除との違い、確定申告時の注意点を解説」

税額控除とは、課税所得額から算出した所得税額から差し引ける控除のことです。

前述の所得控除と似ていますが、所得控除は計算前の課税所得額から控除するのに対し、税額控除は計算後の税額から直接控除をするという違いがあります。

税額控除には20以上もの種類がありますが、今回は勤務医や開業医の方に適用される可能性のある控除を厳選して紹介します。

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除では、住宅ローンを利用してマイホームを購入したり増築したりした場合に、一定の割合に相当する金額が控除されます。

原則として購入もしくは増築した年の12月31日までにその物件に居住している必要があり、年末時点でのローン残高を基準として控除金額が決定されます。

なお、確定申告書を提出するときに指定の書類を添付しなければなりません。

外国税額控除

国外での労働で得た収入がある場合、国内と海外での二重課税を防ぐために「外国税額控除」の申告をする必要があります。

たとえば、臨床研修等で海外で働いた場合は申告が求められます。

申告には、外国税額控除に関する明細書等を提出しなければなりません。

この明細書には、収入を得た国名やその国での課税標準といった内訳を記載し、最終的な控除額の算出までを納税者が行います。

配当控除

配当控除は、国内法人の株式を保有し、配当金(配当所得)を受け取った場合に適用できる税額控除です。

企業は利益に対して法人税を納めており、その税引き後の利益から支払われる配当金に対して個人がさらに所得税を納めると、二重に課税されることになります。

この二重課税を調整するために、算出された所得税額から配当所得の一定割合を直接差し引くことができるのが配当控除です。

政党等寄附金特別控除

政党に寄附をした場合に適用されます。

政党等寄附金特別控除は、個人が政党や政治資金団体に対して寄附を行った場合に適用できる税額控除です。寄附金の額に応じて、算出された所得税額そのものから直接一定額を差し引くことができます。

この控除は所得金額に関わらず税額から一定率を控除するため、特に所得税率が低い方にとっては「寄附金控除」よりも節税効果が大きくなるケースが多いのが特徴です。

どちらか有利な方を選択して、確定申告で手続きを行います。医師連盟への寄附も該当する場合があります。

認定NPO法人等寄附金特別控除

国や都道府県から認定を受けた特定の「認定NPO法人」や「公益社団法人」などへ寄附を行った場合に適用できる税額控除です。

前述の「政党等寄附金特別控除」と同様に、寄附金額に応じて算出された所得税額から直接一定額を差し引くことができます。

また、こちらも「寄附金控除」と比較して有利な方を選択できる制度です。

国境なき医師団(認定NPO法人)やがん研究に関する公益法人など、医療系の団体の多くがこの控除の対象となっています。

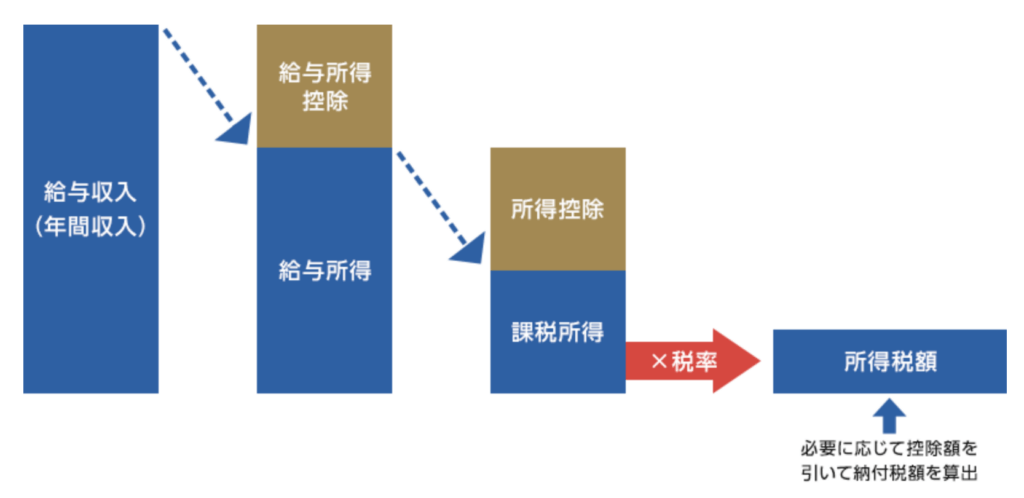

給与所得控除

画像出典:OBC360°「【令和7年税制改正対応】給与所得控除とは?所得控除との違いや計算方法、年末調整の変更点」

給与所得控除とは、勤務医のように医療機関から給与所得を得ている場合に適用される控除です。

給与所得の金額により控除額が異なり、55万円~195万円の範囲で決定されます。

ちなみに、この控除は「所得控除」とは異なり、税金を計算する前の所得を算出する段階で年収から差し引かれます。

年末調整で会社が計算してくれる控除であるため、ほとんどの勤務医は意識することはないでしょう。

特定支出控除

特定支出控除とは、給与所得者のうち医学書等の購入費・学会や講演会への参加費・資格取得のための費用といった高額な自腹支払いをしている場合に適用される控除です。

通勤費、転居費、研修費、資格取得費、図書費などの年間支出額が、同じ年の給与所得控除額の1/2以上となった場合に適用されます。

適用されるには、全ての領収書に加え、それらの支出が職務に必要であったことを勤務先の病院に証明してもらう必要があります。

確定申告を簡単にすませる方法

これまで手書きが主流だった確定申告ですが、最近は、国税に関する各種の手続きがインターネット上で行える、国税庁の「確定申告等作成コーナー(e-Tax)」を使う人が増えています。

控除額の計算等も自動で行われるため、記載ミスのリスクを防げるのがメリットです。

書類が完成したらプリントアウトしたものを税務署へ郵送し、金融機関から税金を振り込めば確定申告は完了です。

さらに「e-Tax」に登録すればオンライン上で申請を完了でき、税金もインターネットバンキング等で支払うことができます。白色申告、青色申告のどちらにも利用できます。