来年から新しい「NISA」が始まることをご存知の方は多いのではないでしょうか?

「制度が変わることは知っているけど、どのように変わるのかわかっていない」「そもそも今のNISAが理解できていない」という方も多くいらっしゃると思います。

NISAは手軽に始めることができ、たくさんの金融機関が参入していて比較的スムーズに運用することが可能です。資産形成には興味があるけど仕事が忙しい、資産形成について考える時間がない、という医師にこそ向いているのです。

ここでは医師にこそ知っておいてほしい、新しいNISAの概要や、これまでのNISAとの併用について紹介します。

投資から得た運用益が非課税

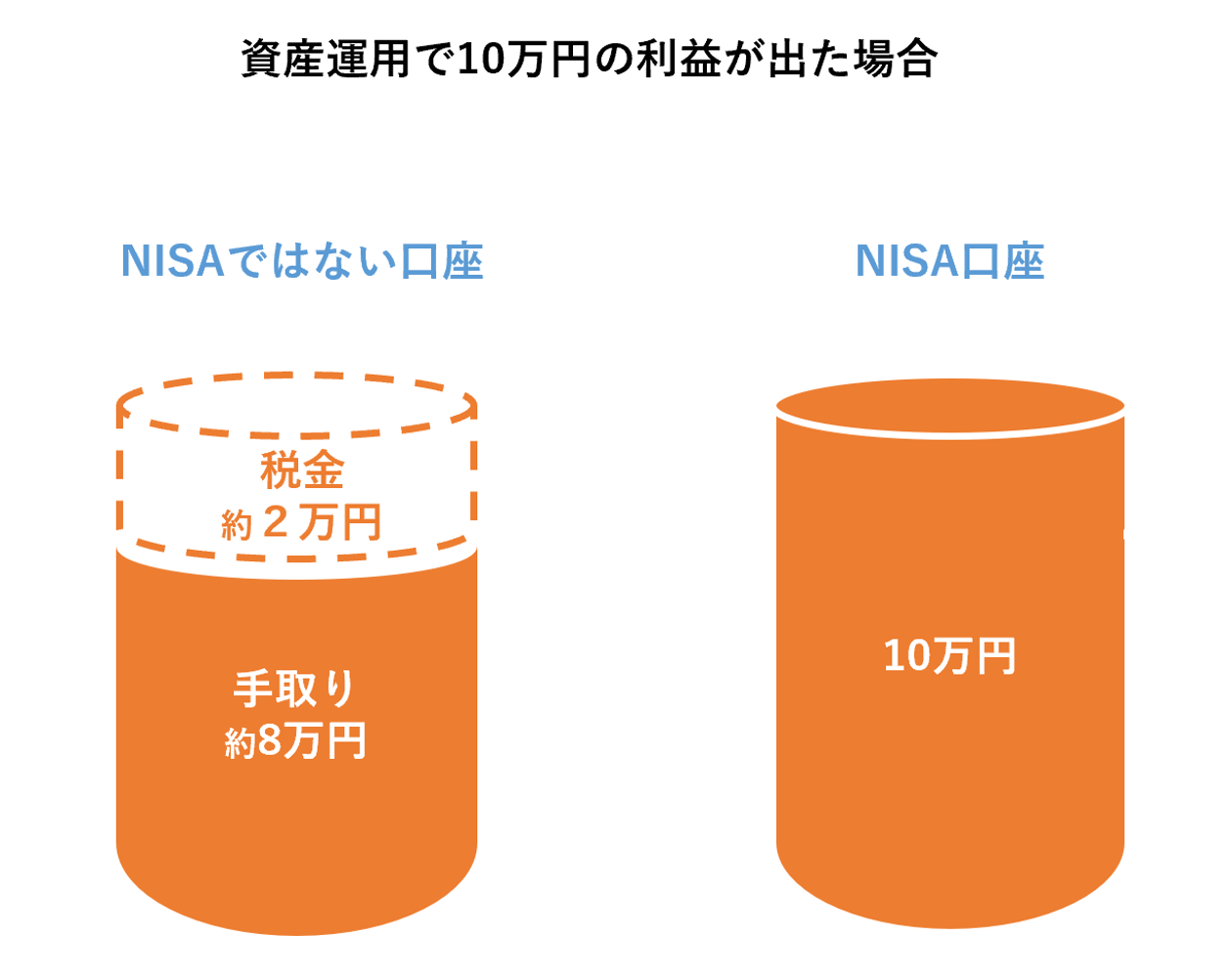

日本ではお金が増えた場合、税金が課せられます。預金の金利、株式の配当金、投資信託の分配金、株式が投資信託を売却した際に生じる売却益など、お金が増えた部分に対して、所得税が15%、住民税が5%、復興特別所得税が0.315%、合わせて20.315%の税金が課せられます。つまり、10万円の利益が出たら2万315円の税金が差し引かれて、手取りは約8万円になるということです。

NISAはこの増額部分に対しての税金が非課税になる仕組みで、金融機関でNISA口座を作ってその口座を用いて投資を行います。なので、NISA口座で10万円の利益が出た場合は、10万円をそのまま受け取ることができます。

NISA口座を開設するには、口座開設する年の1月1日に18歳以上であればだれでもできます。

小額でも利用が可能

上限金額の設定はあるものの、最低100円から始めることができる証券会社もあります。NISA口座はいろんな金融機関で口座開設することができますが、1年間のうち複数の金融機関を利用することはできません。1年間1つの金融機関でしか口座開設ができないのです。

NISA口座以外の取引であれば、取引時に手数料が発生することは多いのですが、NISA口座での売買に関しては手数料が0円という会社も多く存在します。

NISAは投資信託などで運用を行っていくのですが、投資信託を管理・運用するための経費として、信託報酬を保有期間中は投資家が払い続けなければなりません。この信託報酬も、NISA口座で運用できる投資信託は、とてもお安い金額に抑えられています。

金融庁が厳選した金融商品を選べる

NISAは比較的安全に投資を行えるよう、金融庁が厳選した金融商品しか取り扱いできません。手数料や信託報酬の水準のみならず、信託契約期間や分配金の頻度も選定理由になっています。

要は「しっかり分散投資され、手数料が安く、運用が安定している」というような条件のファンドといえます。

現行の「一般NISA」と「つみたてNISA」

投資方法と投資対象

2024年以降に制度が変わるNISAですが、現在のところ「一般NISA」と「つみたてNISA」があります。

「一般NISA」は、上場株式、投資信託、REITなどを購入でき、投機的に銘柄とタイミングの良い時期を選んで購入をしていきます。

一方、「つみたてNISA」は、その名の通り投資方法は積み立てのみです。積み立てる頻度は、毎日、毎月、年2回など組み合わせて購入していくことができます。

勤務医であれば、ボーナス時期だけ投資額を増やすというように、自分のスタイルに合った運用を行うこともできます。つみたてNISAでは決まったタイミングで自動的に買い付けてくれるため、手間もかかりません。

投資期間

「一般NISA」は、年間最大120万円まで利用でき、投資した株式やファンドは5年間非課税で運用できます。1人が利用できる年数は5年と決められており、120万円×5年間=600万円までが非課税で運用できる仕組みです。

対して「つみたてNISA」は、年間最大40万円まで利用でき、投資したファンドは20年間非課税で運用できます。1人が利用できる年数は20年だったため、40万円×20年=800万円までが非課税で運用できる仕組みです。

自分のタイミングで換金可能

NISAやつみたてNISAで購入した上場株式や投資信託は、いつでも売却して現金に替えることができます。特に開業医の場合は、医療機器の買い替えや医院やクリニックの経営が思わしくないときなど、急にまとまった資金が必要になる可能性は十分にあり得ます。そのような場合でも、NISAやつみたてNISAである程度の額を積み立てておけば慌てることなく対応することができます。

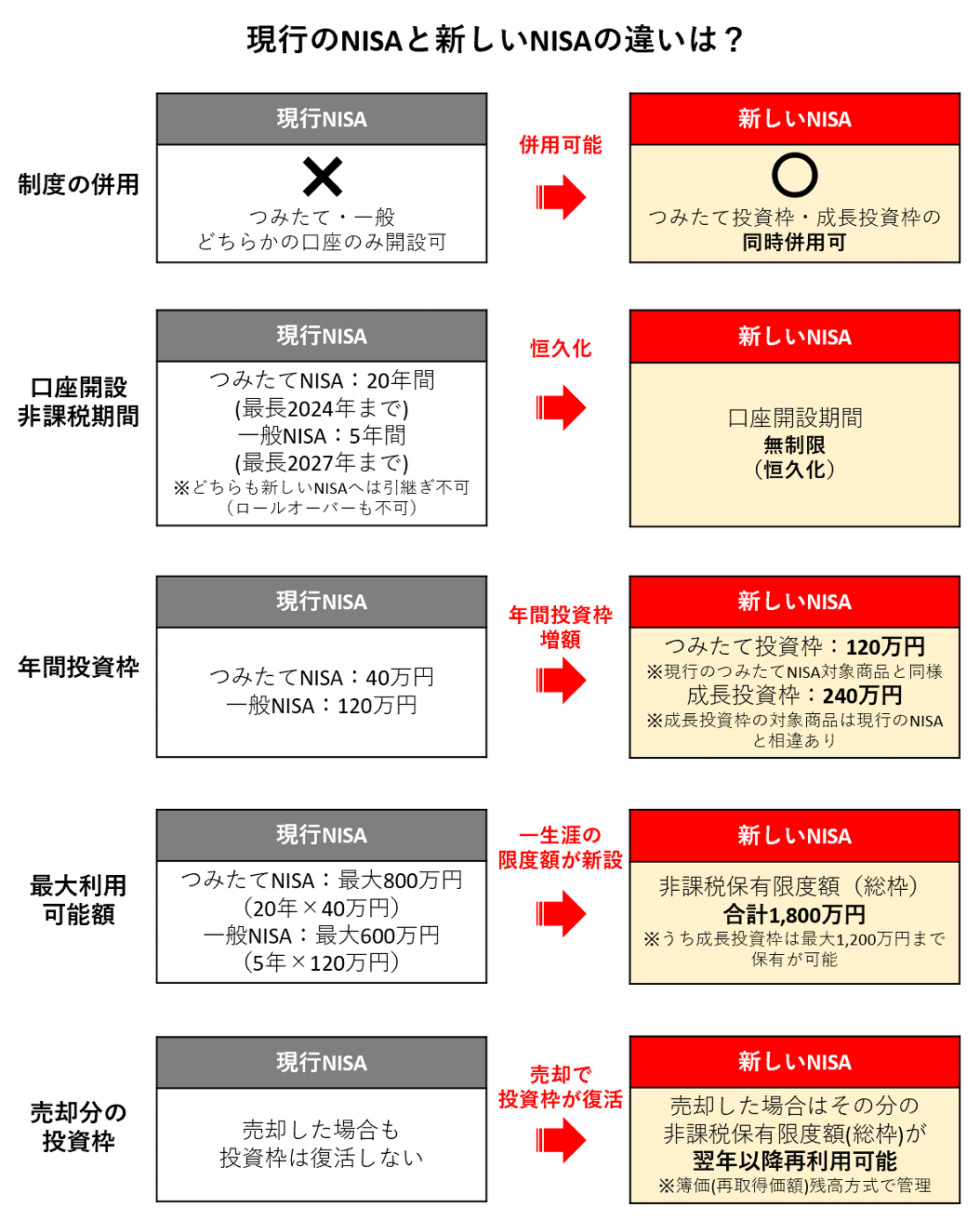

現行の「一般NISA」と「つみたてNISA」は非課税期間の途中で売却をした場合は、売却した分の非課税枠はその後利用することができません。

どちらか一方しか選択できない

これまでの「一般NISA」と「つみたてNISA」は併用ができずに、どちらか一方しか選ぶことができません。そのため、どちらを選ぶかをお悩みの方も多いようです。

つみたてNISAのほうは、買いのタイミングを判断する必要がなく、忙しい医師の先生方には向いていたのかもしれません。また、つみたてNISAは一般NISAより非課税枠が大きかったため、つみたてNISAを選んでいたという方も多かったと思います。

新しいNISAとこれまでのNISAの違いは?

非課税投資枠が拡大

いよいよ2024年1月1日から、「新NISA」が始まります!

これまでのNISAの使い勝手の良くなかった箇所が、抜本的に改善され、投資枠も大幅に増額されました。

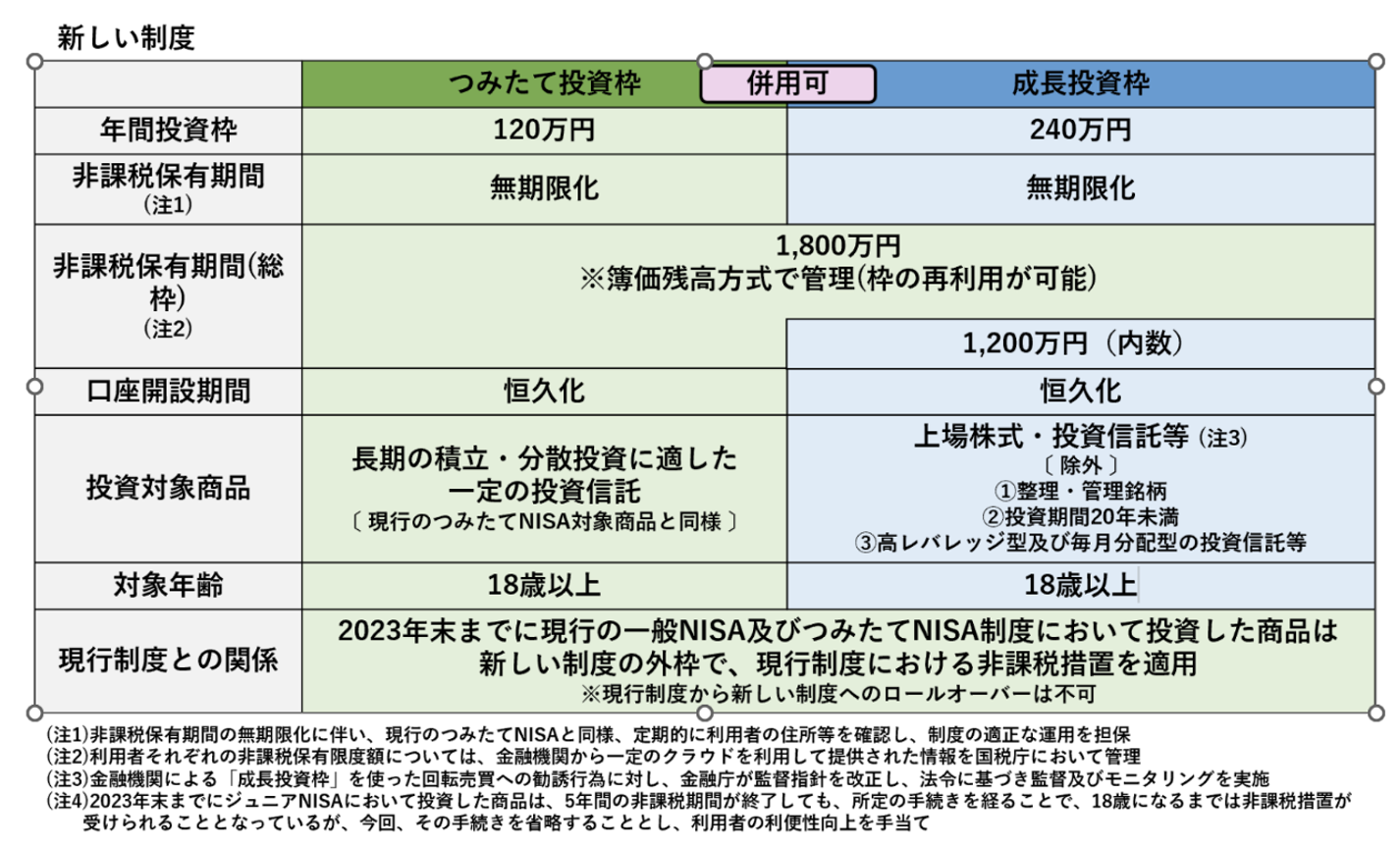

ネーミングも少し変わります。これまで「一般NISA」と言われていたものが「成長投資枠」と名付けられました。「つみたてNISA」はこれまで通り同じネーミングです。

「成長投資枠」の投資可能上限は、年間240万円になります。「つみたてNISA」の投資可能上限は、年間120万円です。

これまではどちらか一方しかできなかったのですが、今回の法改正で同時併用が可能になりました。そのため、両方を利用すれば年間360万円まで投資が可能になるということです。成長が見込める上場株式に投資したいのであれば、「成長投資枠」を利用し、タイミングを見誤ることなくコツコツ積立投資をしたいファンドであれば「つみたてNISA」を選ぶという選択も可能です。

そして、1人の非課税枠は1,800万円(うち成長投資枠は1,200万円)までという大きな非課税枠が設けられました。年収の高い医師の先生方であれば、年間360万円×5年=1,800万円を投資して、一気に利用する方もいらっしゃるのではないでしょうか?

非課税期間が無制限

これまでは、非課税期間の年数に上限が設けられていたのですが、今回の法改正では期間の上限が撤廃されました。恒久化(無制限)され、これまでよりも長期的な投資が可能になりました。

これまでのNISAは終わりの時期が決まっていたので、出口で値下がってしまっていた場合、その金額で決済されてしまうというリスクがありました。ところが、恒久化されるということで、制度終了時の出口戦略を考慮しておく必要がなくなりました。

もちろん、投資者それぞれの使いたい時期に合わせて考慮する必要はあるのですが、使わなければならない分だけ注意を払えばよいかと思います。

経済は生き物のようなもので、良い時期もあれば悪化する時期もあるので、出口に合わせて消極的な投資になりがちなところがありました。恒久化にともない、悪化している時期を乗り切るまで保有し続けることが可能になりました。

売却後の投資枠の復活

そして、これまでには無かった機能として、上場株式や投資信託を売却したら、買い付け金額分の投資可能額が復活します。

長い人生において、お子様の教育資金など計画的にお金が必要な時期や急にお金が必要になることなど様々なことが起こり得ます。新しいNISAであれば、一時的にお金が必要になった場合は一旦株や投資信託を売却し、その後新たに投資を再開できるなど柔軟になりました。

医師の先生方なら、収入が高く一気に1,800万円の投資枠を使いきってしまうことも可能だと思います。そんな医師の先生方には、投資枠の復活はかなりの朗報です。途中で売却すれば非課税で増額分を受け取って、新たに復活した投資枠で別の上場株式や投資信託を購入していくという楽しみが持てるようになりますね。

将来のために、今からつみたてNISAを始めよう

来年からNISAが新しくなるのであれば、来年から始めよう!という方もいらっしゃるかもしれません。

ところが、来年から始まる新しいNISAと現行のNISAは別枠になります。2023年までに投資した分は、現行の上限期間で非課税期間終了まで運用ができます。なので、まだNISAを始めていないという方は、今年から始めるのがベストです。せっかく別枠で投資が可能になりますので、「使わないのはもったいない!」ということになります。

医師の先生方にとっては、とても魅力的に法改正された新しいNISA。これまで「投資はよく分からない」という理由で踏み出せなかった医師の方にもこれを機に非課税制度を上手に活用した長期の資産形成を始めることをおすすめします。