将来のために少しでも多くのお金を残したいサラリーマンには、節税対策がおすすめです。

実際に節税に興味がある方の中には、「どの節税対策が自分に合っているのか」「いくらくらい節税できるのか」と気になっている方も多いでしょう。

そこで本記事では、サラリーマンにおすすめの節税対策と年収別の節税できる額のシミュレーションを紹介します。

ただ、本記事のシミュレーションは特定の条件のもとでの試算であるため、個々人の状況によって実際の税額は異なります。あくまで節税効果のイメージをつかむための参考としてご覧ください。

目次

サラリーマンができる主な節税対策

サラリーマンができる節税対策には、さまざまなものがあります。その中でも今回は、以下の節税対策をしたときのシミュレーションを紹介します。

- iDeCo

- 不動産投資

- 配偶者控除

- 医療費控除

- 住宅ローン控除

年収400万円、600万円、800万円、1,000万円のサラリーマンの節税額を計算します。各控除額や課税所得額は以下のようになりました。

| 年収 | 400万円 | 600万円 | 800万円 | 1,000万円 |

|---|---|---|---|---|

| 給与所得 控除 | 124万円 | 164万円 | 190万円 | 195万円 |

| 社会保険料控除 | 57.5万円 | 84.6万円 | 111.8万円 | 120.7万円 |

| 基礎控除 | 48万円 | 48万円 | 48万円 | 48万円 |

| 課税 所得額 | 170.5万円 | 303.4万円 | 450.2万円 | 636.3万円 |

| 所得税額 | 85,250円 | 20.59万円 | 47.29万円 | 84.51万円 |

| 復興特別 所得税額 | 1,790円 | 4,323円 | 9,930円 | 17,747円 |

| 住民税額 | 17.05万円 | 30.34万円 | 45.02万円 | 63.63万円 |

それぞれの節税対策を実施すると、いくらぐらい税金がお得になるのか詳しくみていきましょう。

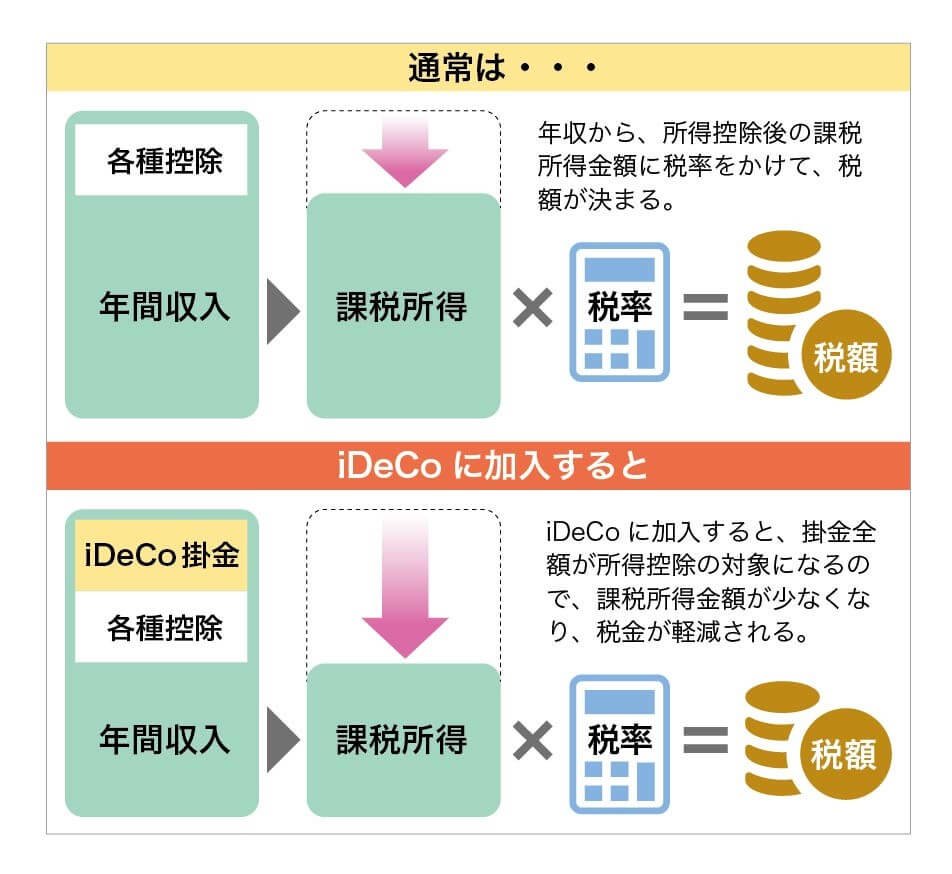

【iDeCo】サラリーマンの節税シミュレーション

出典:ARUHIマガジン「【FPが解説】iDeCoの節税効果とは? 得する人・要注意の人の差はどこ?」

iDeCoで積み立てた掛金は控除の対象であるため、課税所得額が減り節税することができます。

iDeCoで毎月2万円の掛金を積み立てていると仮定すると、所得税と住民税の合計額は以下のようになります。

| 所得税と住民税の合計 | iDeCoを していない場合 | iDeCoを した場合 |

|---|---|---|

| 400万円 | 257,540円 | 221,288円 |

| 600万円 | 513,623円 | 465,119円 |

| 800万円 | 933,030円 | 860,022円 |

| 1,000万円 | 1,499,147円 | 1,426,139円 |

上記の表により、iDeCoをすることで以下の額を節税できます。

- 年収400万円:257,540円−221,288円=36,252円

- 年収600万円:513,623円−465,119円=48,504円

- 年収800万円:933,030円−860,022円=73,008円

- 年収1,000万円:1,499,147円−1,426,139円=73,008円

iDeCoにより年間で約35,000〜75,000円程度節税できることが分かります。

※本シミュレーションは、扶養家族がいないケースを想定し、課税所得・税率に基づく概算値です。住民税の地域差や社会保険料率の個人差は考慮していません。

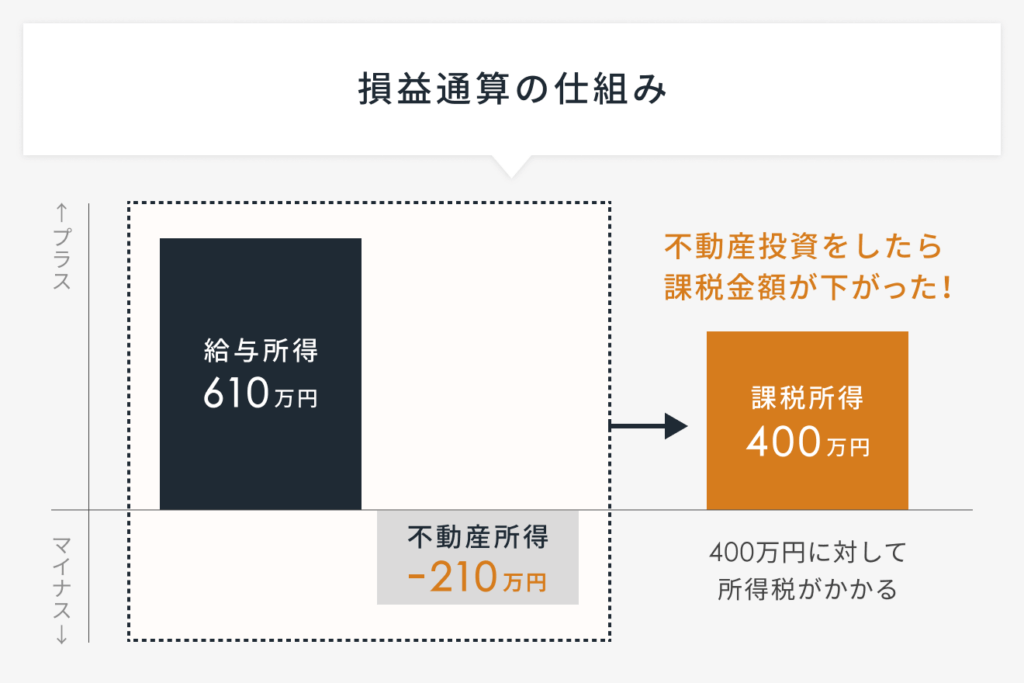

【不動産投資】サラリーマンの節税シミュレーション

出典:RENOSY マガジン「不動産投資は節税にならない? 仕組みと節税効果が高い人を解説」

不動産投資で赤字が出ると、「損益通算」により課税所得が減り、節税につながる場合があります。

不動産投資により年間50万円の赤字が出るケースを仮定すると、所得税と住民税の合計額は以下のようになります。

| 所得税と住民税の合計 | 不動産投資を していない場合 | 不動産投資を した場合 |

|---|---|---|

| 400万円 | 257,540円 | 182,015円 |

| 600万円 | 513,623円 | 412,573円 |

| 800万円 | 933,030円 | 780,930円 |

| 1,000万円 | 1,499,147円 | 1,426,139円 |

上記の表により、不動産投資をすることで以下の額を節税できます。

- 年収400万円:257,540円−182,015円=75,525円

- 年収600万円:513,623円−412,573円=101,050円

- 年収800万円:933,030円−780,930円=152,100円

- 年収1,000万円:1,499,147円−1,426,139円=73,008円

iDeCoにより年間で約35,000〜75,000円程度節税できることが分かります。

※本シミュレーションは、扶養家族がいないケースを想定し、課税所得・税率に基づく概算値です。住民税の地域差や社会保険料率の個人差は考慮していません。

【配偶者控除】サラリーマンの節税シミュレーション

配偶者控除とは、年間の合計所得金額が48万円以下(給与のみの場合は給与収入103万円以下)の配偶者がいる場合に適用される控除のことです。

納税者本人の年収が900万円以下であれば38万円の控除が、900万円超え950万円以下であれば26万円の控除が、950万円超え1,000万円以下であれば13万円の控除が適用されます。

配偶者控除が適用されると仮定すると、所得税と住民税の合計額は以下のようになります。

| 所得税と住民税の合計 | 配偶者控除が 適用されない場合 | 配偶者控除が 適用される場合 |

|---|---|---|

| 400万円 | 257,540円 | 200,141円 |

| 600万円 | 513,623円 | 436,825円 |

| 800万円 | 933,030円 | 817,434円 |

| 1,000万円 | 1,499,147円 | 1,383,551円 |

上記の表により、配偶者控除が適用されることで以下の額を節税できます。

- 年収400万円:257,540円−200,141円=57,399円

- 年収600万円:513,623円−436,825円=76,798円

- 年収800万円:933,030円−817,434円=115,596円

- 年収1,000万円:1,499,147円−1,383,551円=115,596円

配偶者控除により年間で約57,000円〜110,000円ほど節税できることが分かります。

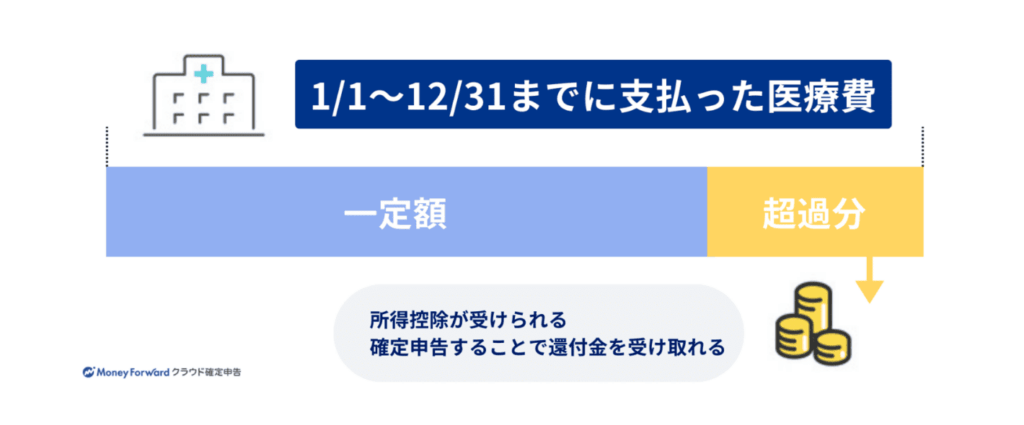

【医療費控除】サラリーマンの節税シミュレーション

出典:マネーフォワード クラウド確定申告「医療費控除とは?確定申告・計算方法や明細書の書き方を解説!」

医療費控除とは、1年間で支払った医療費のうちの一部が控除の対象となる制度です。

年間の医療費から10万円もしくは所得総額の5%が差し引かれ、残った額が控除となり還付されます。

年間で20万円の医療費が発生した(適用される医療費控除は10万円)と仮定すると、所得税と住民税の合計額は以下のようになります。

| 所得税と住民税の合計 | 医療費控除が 適用されない場合 | 医療費控除が 適用される場合 |

|---|---|---|

| 400万円 | 257,540円 | 242,435円 |

| 600万円 | 513,623円 | 493,413円 |

| 800万円 | 933,030円 | 902,610円 |

| 1,000万円 | 1,499,147円 | 1,468,727円 |

上記の表により、医療費控除が適用されることで以下の額を節税できます。

- 年収400万円:257,540円−242,435円=15,105円

- 年収600万円:513,623円−493,413円=20,210円

- 年収800万円:933,030円−902,610円=30,420円

- 年収1,000万円:1,499,147円−1,468,727円=30,420円

医療費控除により年間で約15,000円〜30,000円ほど節税できることが分かります。

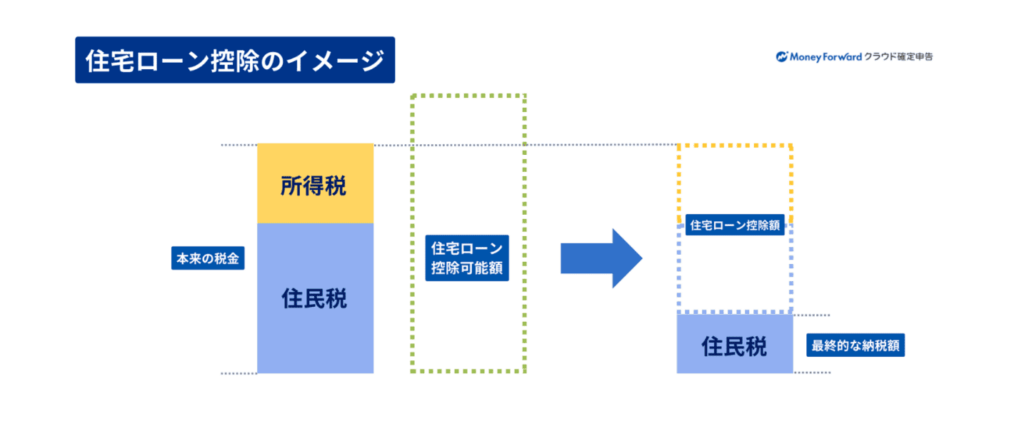

【住宅ローン控除】サラリーマンの節税シミュレーション

出典:マネーフォワード クラウド確定申告「住宅ローン控除とは?確定申告の必要書類、ふるさと納税の併用方法も解説」

住宅ローン控除とは、住宅ローンを組んで新築住宅を建てた場合や増築した場合に控除が適用される制度です。

住宅ローンの残高のうち年末ローン残高×0.7%が所得税から差し引かれます。

年末の住宅ローン残高が4,500万円だと仮定すると、所得税と住民税の合計額は以下のようになります。

| 所得税と住民税の合計 | 住宅ローン控除が 適用されない場合 | 住宅ローン控除が 適用される場合 |

|---|---|---|

| 400万円 | 257,540円 | 170,500円 |

| 600万円 | 513,623円 | 303,400円 |

| 800万円 | 933,030円 | 611,415円 |

| 1,000万円 | 1,499,147円 | 1,177,532円 |

上記の表により、住宅ローン控除が適用されることで以下の額を節税できます。

- 年収400万円:257,540円−170,500円=87,040円

- 年収600万円:513,623円−303,400円=210,223円

- 年収800万円:933,030円−611,415円=321,615円

- 年収1,000万円:1,499,147円−1,177,532円=321,615円

住宅ローン控除により年間で約85,000円〜300,000円ほど節税できることが分かります。

※本シミュレーションでは、住宅ローン控除の住民税控除分(最大97,500円)や所得税控除の上限は考慮しておりません。実際には、控除額が年収によって制限されるケースもあります。