一年間の所得に対してかかる所得税を申告・納付するのが、いわゆる確定申告です。

給与所得がある場合、不動産所得がある場合、一時所得がある場合、生命保険控除や住宅ローン控除がある場合など、人によってそのケースは様々ですね。

確定申告の手引書を見ても自分がどこに該当するのかわかりづらく、手続きが煩雑で、忙しいドクターとしては家族や知人に代理でお願いしたいと考えるのも無理はありません。実際そうしているというのも珍しい話ではないでしょう。

しかし、そもそも確定申告を医師の家族などがするというのは合法なのでしょうか、それとも違法になるのでしょうか。

目次

医師も確定申告をする必要がある?

原則として、勤務医は確定申告をする必要はありません。勤務先が実施する年末調整によって、所得税の清算が済んでしまうためです。

ただし、高額医療費控除を受けたり、ふるさと納税ワンストップ特例を使わず5自治体以上に寄附した場合には、確定申告が必要になるため注意しましょう。

一方、給与所得以外に副業で一定以上の所得がある場合や勤めていた病院を辞めて個人事業主として独立開業した場合は確定申告が必要になります

医院の収益は院長個人の事業所得として申告し、所得税を納付しなければなりません。

確定申告が必要となる具体的なケース

確定申告が必要となるのは、主に以下のようなケースに該当する場合です。

- 開業医の場合

- 給与所得が2,000万円を超えている場合

- 本業のほかに20万円を超える収入がある場合

- 2か所以上から給与を受けている場合

- 不動産投資や株式投資などで利益が出ている場合

- 特定の控除を受けたい場合

医療法人を経営していると給与所得が2,000万円を超えている方も多いため、確定申告が必要なドクターは多いでしょう。

また、医療法人を経営していなくとも、病院勤めである方は2か所以上から給与をもらっているケースが多いため、その場合も確定申告をする必要があります。

忙しいドクターが家族に確定申告を代理してもらうことは可能?

「忙しいドクターが家族に確定申告を代理してもらう」のは、良いに決まっている、そんな声が聞こえてきそうです。実は、本人以外が確定申告を行う場合、それを請け負えるのは税理士だけです。

これは税理士法によって、税理士または税理士法人以外のものが税理士業務を行うことが禁じられているからです。

税理士又は税理士法人でない者は、この法律に別段の定めがある場合を除くほか、税理士業務を行ってはならない。

税理士法 第52条

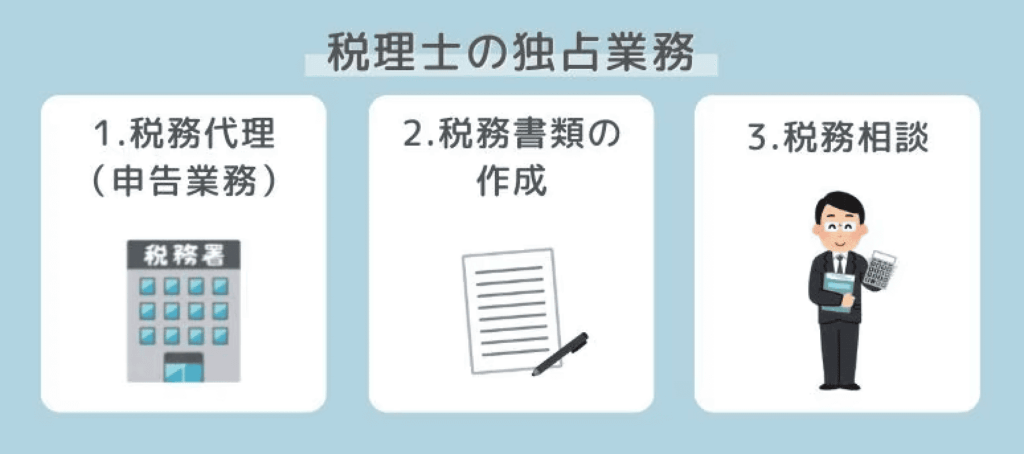

税理士法によって規定されている「税理士業務」は以下の3つです。

出典:税理士ドットコム「顧問税理士とは?おまかせできる業務や契約する必要性を解説」

確定申告の書類を作成するのは、上記の「②税務書類の作成」に該当します。

つまり、家族であれ、信頼できる友人であれ、税理士の資格を持たないものが他者の確定申告を代理で行うことはできません。

この規定に違反した場合、2年以下の懲役または100万円以下の罰金に処せられる可能性があります。加えて、この罰則は確定申告を依頼した側ではなく、請け負った家族や知人に適用されます。

原則的に、悪質な反復的行為が対象ですが、家族・知人間でのやりとりが刑事罰になるケースも稀にあります。

家族間のことで金銭の授受はない・お互いに納得しているから良いという話ではありません。

「お金をもらっていないから良い」というわけではない

租税の税務書類の作成代理は税理士の独占業務の一つであり、それは報酬を受け取っているか・受け取っていないかを問いません。

税理士法の税理士業務について、以下のような見解が示されています。

税理士法(以下「法」という。)第2条に規定する「税理士業務」とは、同条第1項各号に掲げる事務(電子情報処理組織を使用して行う事務を含む。)を行うことを業とする場合の当該事務をいうものとする。

この場合において、「業とする」とは、当該事務を反復継続して行い、又は反復継続して行う意思をもって行うことをいい、必ずしも有償であることを要しないものとし、国税又は地方税に関する行政事務に従事する者がその行政事務を遂行するために必要な限度において当該事務を行う場合には、これに該当しないものとする。

税理士法基本通達2-1

つまり、税理士業務は有償であれ無償であれ、税理士の独占業務とするということです。

報酬が発生する・発生しないにかかわらず、税理士の独占業務である確定申告書の作成を家族に代理で行ってもらうことはできません。

家族が「代理で提出」ないし「代筆」なら認められる

家族が確定申告に全く手を貸せないかというと、そうではありません。

税務書類の「作成」というのは、税理士が自分の判断に基づいて書類を作成することであり、これは無資格者がやってはいけないことです。

しかし、納税者が作成した申告書を家族が代理で提出することは認められています。

代理の提出は、税理士法の第2条の第1項にて規定されている税務代理・税務書類の作成・税務相談のいずれにも該当しません。

そのため、家族が代理で確定申告書を提出するのは、法律上なんの問題もないということです。

また、家族以外の親族や友人などが代理で提出することも可能です。

なお、代理提出のほかに、確定申告書を納税者の意思に基づいた内容で代筆することも認められています。

この場合、大切なのは納税者本人の判断に従って行うことで、代筆者の意志や判断が加わってはいけません。確定申告は納税者本人が行うという原則を守ることになります。

家族が代理提出をする際に必要な書類

家族が代理で提出する場合、税務署で納税者の本人確認書類が求められることがあります。(代理人ではなく納税者の分です。)

そのため、提出する際は下記の書類を持参するようにしましょう。

| ①マイナンバーカード ②番号確認書類1+身元確認書類2 *1通知カード・マイナンバーの記載された住民票 *2運転免許証、公的医療保険の被保険者証、パスポート等 |

なお、代理提出に委任状は必要ありません。提出する際に、確定申告書と納税者自身の本人確認書類があれば代理提出が可能です。

もし税務署で尋ねられたときは「確定申告を代理でしている」とは言わず、あくまで「納税者の作成した書類を代理で提出しにきた」と説明するとよいでしょう。

医師が確定申告を家族に代理でしてもらうのは合法?違法?

医師が確定申告を家族に代理でしてもらうのは、実は違法ということになります。

税務書類の一種である確定申告書を代理で作成できるのは税理士だけです。税務書類の作成は税理士業務のうちの一つであり、税理士以外がこの業務を行うことは税理士法で禁じられています。

しかし、家族でも確定申告書の代理提出や代筆は認められています。

もちろん納税者本人が書類を作成するのが原則です。家族の手を借りるときは、法に認められた範囲でお願いして負担軽減へとつなげることになりますね。