医師が節税を行うためには、正しい手順で進めることが重要です。本記事では、節税の基本的な流れを3つのステップに分けて解説します。これらの手順を実践することで、適切な節税を実現し、手元に残る資金を最大化することができます。

STEP1:経費を計算する

出典元:経費とは?経費になるもの、ならないものとは?|三井住友カード

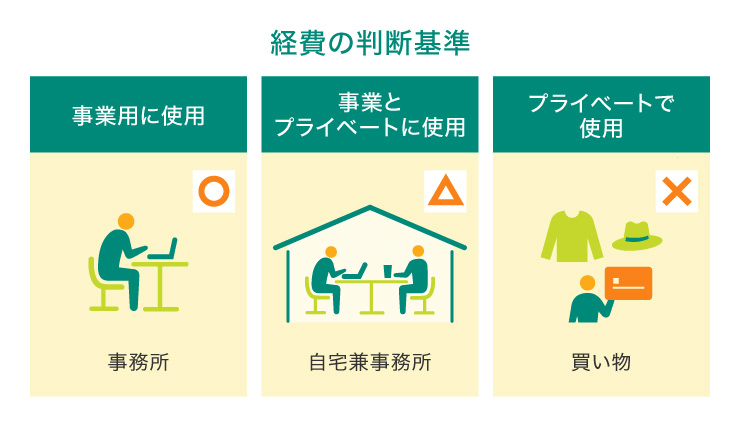

節税の第一歩は、事業に関連する経費を正確に計算することです。経費として計上できるものは、所得から差し引くことができるため、課税所得を減らし、結果的に所得税を抑えることができます。

勤務医と開業医では経費に計上できる費用が異なるため、それぞれ解説します。

勤務医の経費は正確には特定支出控除と呼ばれ、以下のような費用が経費として計上できます。

| 費用カテゴリ | 具体例 |

| 学会・研修関連費用 | 学会や研修への参加費、会場までの交通費、宿泊費 |

| 書籍・資料代 | 医学書や論文の購入費用 |

| 資格取得費用 | 資格取得に関連する費用 |

| 通信費 | 通信にかかる費用 |

開業医が経費として計上できるのは以下のような費用です。

| 費用カテゴリ | 具体例 |

| 診療に必要な費用 | 医療機器、薬剤、消耗品、医療事務用品など |

| 人件費 | 従業員の給与、賞与、社会保険料など |

| 家賃 | 診療所の賃料、駐車場代など |

| 光熱費 | 電気代、ガス代、水道代など |

| 通信費 | 電話代、インターネット代など |

| 広告宣伝費 | ホームページ制作費、チラシ作成費など |

| 交通費 | 診療所への通勤費、出張費など |

| 研修費 | 学会参加費、セミナー受講料など |

| 接待費 | 患者への食事代、贈答品代など |

| 自動車関連費用 | 自動車の購入費、ガソリン代、自動車税など |

| 保険料 | 火災保険料、賠償責任保険料など |

| 減価償却費 | 医療機器などの固定資産の減価償却費 |

| その他 | 事務用品費、消耗品費、旅費交通費、交際費など |

経費の記録には、領収書や請求書が必須です。不明瞭な経費計上は税務署から指摘を受ける可能性があるため、業務との関連性を明確に示しましょう。

STEP2:控除を受ける

出典元:控除(所得控除)とは?意味や種類、控除を受ける方法をわかりやすく解説!|三菱UFJ銀行

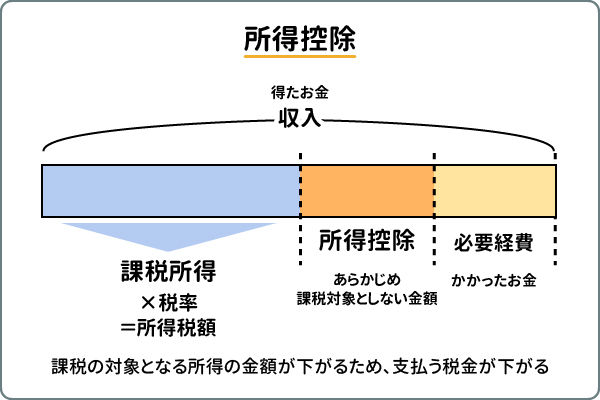

控除とは、所得金額から一定の金額を差し引くことで、課税所得を減らす制度です。医師が活用できる主な控除には以下のようなものがあります。

- 基礎控除・給与所得控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 医療費控除

- 寄附金控除(ふるさと納税を含む)

- 小規模企業共済等掛金控除

- 住宅ローン控除

それぞれの控除については以下の記事で詳しく解説しています。

医師の節税対策を徹底解説!知っておくべき基本と具体的な方法

STEP3:確定申告を行う

出典元:確定申告って何?誰が行う必要があるのか?目的からやり方まで完全明解!|ワースタMAGAZINE

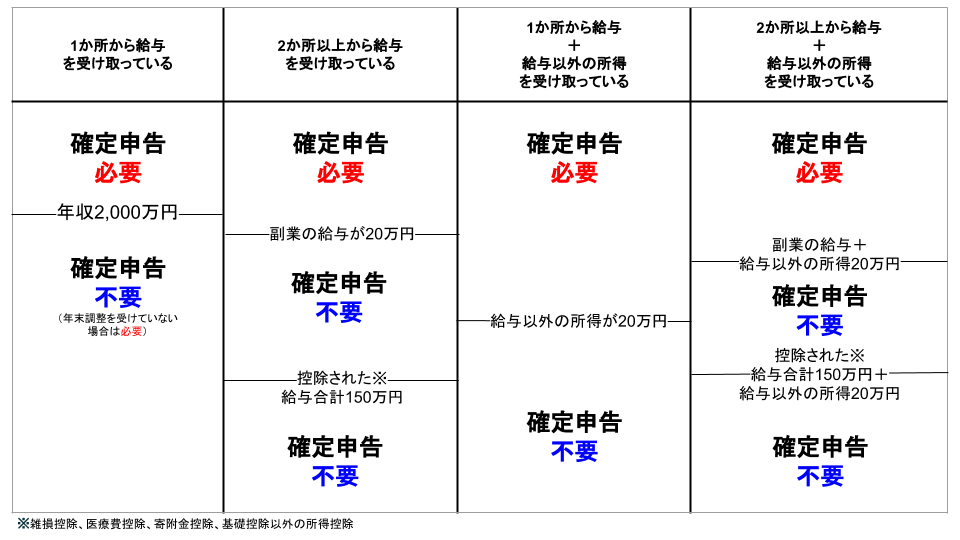

確定申告とは、1年間の所得と税額を計算し、税務署に申告する手続きです。医師の場合、勤務医であれば年末調整が行われるため、基本的には確定申告は不要ですが、以下のような場合は確定申告が必要となります。

- 年収2,000万円を超える場合

- 複数の収入源がある場合

- 特定の控除を受けたい場合

確定申告の手順は以下のとおりです。

- 必要書類の準備:源泉徴収票、医療費の領収書、控除証明書など

- 申告書の作成:国税庁のウェブサイトや税務署で入手可能

- 申告書の提出:税務署に持参するか、郵送またはe-Taxで提出

確定申告の提出期限は、翌年の2月16日から3月15日までです。誤った内容で申告すると、修正申告が必要になる場合があるため、記入ミスや漏れがないかしっかりと確認して手続きを進めましょう。