所得の多い医師であっても、老後資金に不安を覚える方は多いのではないでしょうか。「老後2,000万円問題(今では3,000万円問題とも)」が大きく騒がれ、退職金や年金だけを頼りにするのではなく、自身で資産形成をする重要性を感じた方もいらっしゃると思います。老後に向けた資産形成をキャリアの早い段階から始めるなら、「個人型確定拠出年金iDeCo(イデコ)」がおすすめです。

今回は、iDeCoとはどのような制度で、どのような加入条件があるかを紹介したうえで、なぜiDeCoが医師に向いているかを分かりやすく解説します。

公的年金との違い

日本で暮らしている我々は、社会保険料を納めることによって、たくさんの社会保障の恩恵を受けて生きています。私たちが納めている社会保険料は以下のとおりです。

・国民健康保険料

・国民年金保険料勤務医や法人化している開業医の場合

・健康保険料

・厚生年金保険料

・雇用保険料

今日は健康保険や雇用保険については触れませんが、国民年金と厚生年金についてご説明します。

公的年金とは、国民年金や厚生年金を納めている方が年金受給者に該当すれば、国から受け取ることができる年金のことです。65歳以降に受け取ることができる「老齢年金」も公的年金の一種です。公的年金は、基本的には働いて所得を得ることが困難になってしまった方の制度です。老後、今と同じくバリバリと働いて収入を得ることが困難になるため老齢年金という制度を以て、社会全体で支えあうという仕組みです。

公的年金は賦課方式で今の現役世代が支払う社会保険料が原資となっています。ところが、確定拠出年金は私的年金にあたり「積み立て方式」、つまり、ご自身で作ることができる私的年金であるという違いがあります。確定拠出年金は、私的年金を作ることを国が支援している仕組みになります。公的年金が不足することを「自助」で備える努力をすることに対して、国が税金を軽減するというベネフィットが準備されているわけです。

確定拠出年金の種類

確定拠出年金は大きく分けて2つに分類されます。

一つが、企業を介して拠出(積み立て)をする企業型DCというものがあります。企業型DCは401Kというような呼び方をされることもあります。ご勤務先の企業が企業型DCを導入していれば、企業型DCに加入することができます。

もう一つが、個人型でiDeCo(individual defind contribution pension)になります。

iDeCoも企業型DCも、どちらも公的年金である国民年金と厚生年金に上乗せをする私的年金になります。

iDeCo = 国民年金に上乗せ

企業型DC = 厚生年金に上乗せ

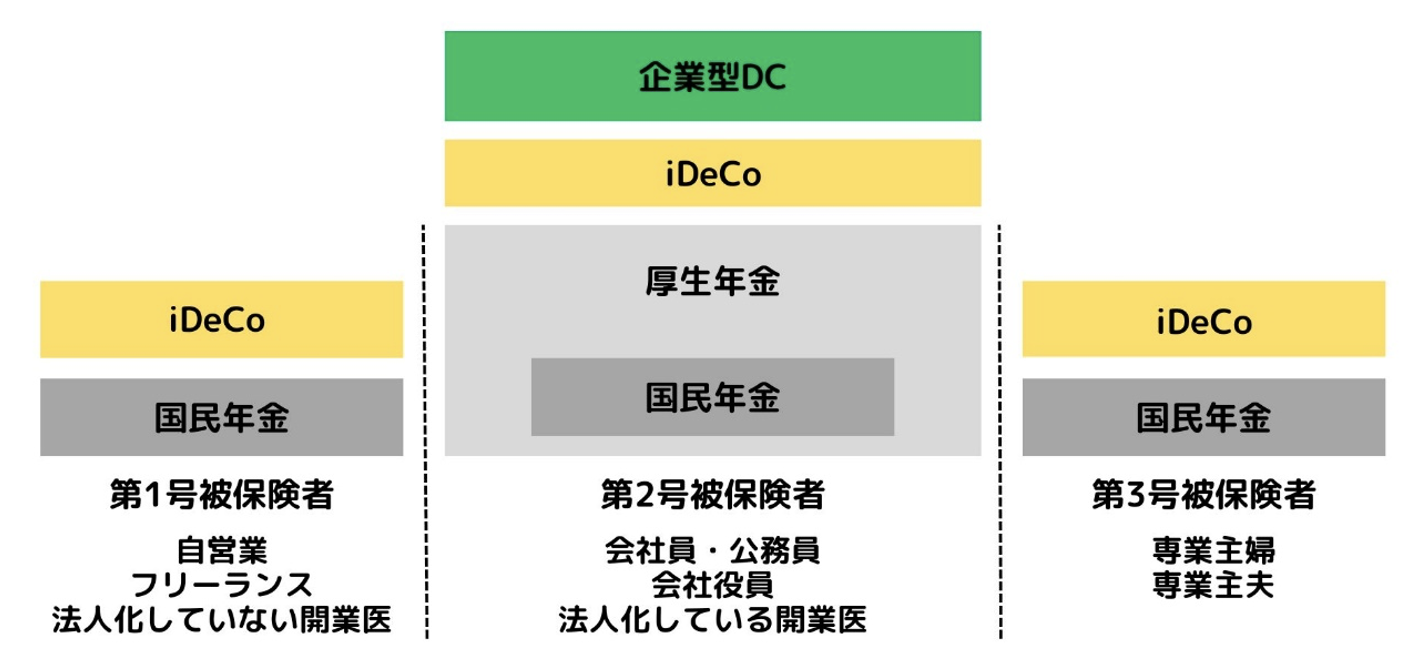

第1号被保険者:個人事業主やフリーランス

第2号被保険者:会社員(勤務医)や会社役員や公務員

第3号被保険者:第2号被保険者に扶養されている方</span >

厚生年金を納めている方は、厚生年金を介してその一部で国民年金を納めていることになります。なので、厚生年金を納めている方については国民年金への上乗せができるiDeCoにも加入することができます。

加入できる年齢は、本来20歳から60歳未満です。20歳から60歳未満の方は国民年金を納めることが義務化されています。しかし、学生時代に国民年金を免除していたり、転職の合間の時期に国民年金が未納になっていた期間がある方もいらっしゃるのではないでしょうか?そのような方は、任意加入の届け出をすることにより60歳から64歳まで国民年金を納めることが可能です。

或いは、60歳以降も勤務医であれば厚生年金を納め続けることになりますので、国民年金に任意加入しなくても、厚生年金の一部から国民年金の未納期間を埋め合わせていくことができます。

上記のような60歳以降の任意加入者や60歳以降の厚生年金加入者は、国民年金に加入しているので、60歳から64歳までの間もiDeCoに加入することが可能になりました。

iDeCoは勤務医でも開業医でも加入可能

企業型DCは勤務先が制度を導入している勤務医の方しか加入ができません。しかし、iDeCoは厚生年金の一部から国民年金を納めている勤務医でも、国民年金を直接納めている開業医でも加入することができる制度です。

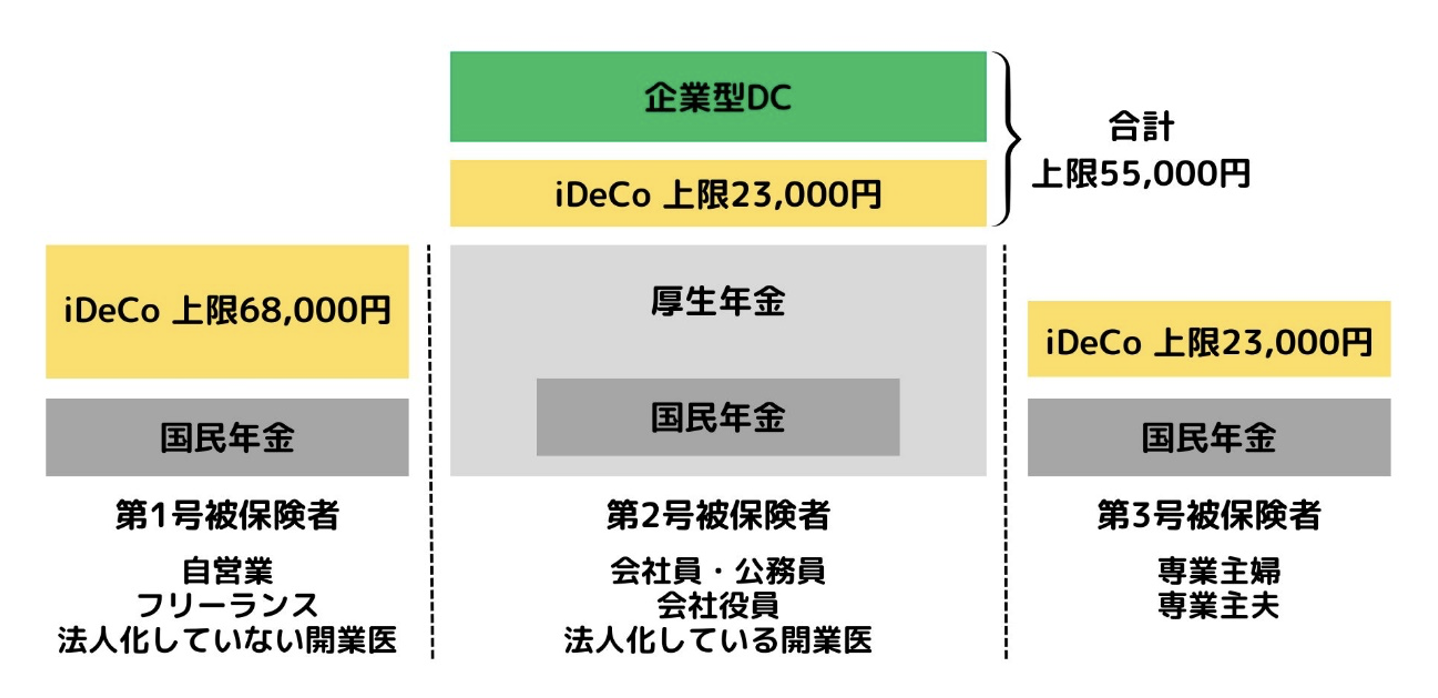

掛金の上限は自営業者、会社員・公務員、専業主婦(夫)のそれぞれで異なります。

iDeCoは加入者自身が運用します

企業の福利厚生を目的とする企業型DCとは異なり、iDeCoへの加入は任意です。いくら積み立てるか、どんな金融商品で運用するか、どのように受け取るか、すべて自分自身で決めることが可能です。

iDeCoは運用先を選択する投資信託・債券・保険商品などの金融商品が設けられており、加入者自身が自由な組み合わせで掛金を運用します。

そして掛金とその運用益との合計額をもとに給付金額が決まり、原則60歳以降に一時金または年金で受け取ります。

iDeCoが医師に向いている理由

税制優遇措置があり節税にもなる

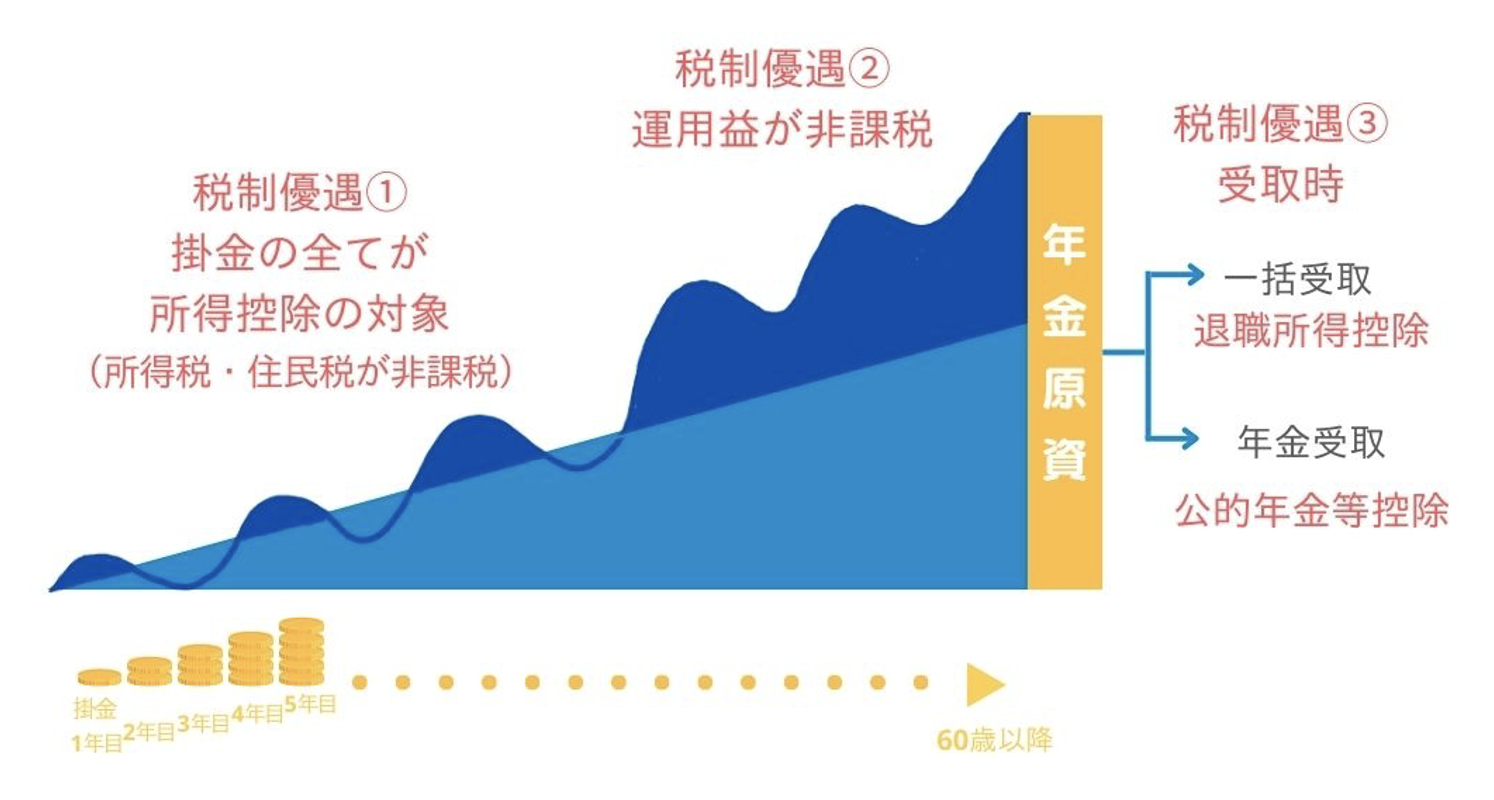

iDeCoには以下の税制優遇措置があります。

・掛金の全額が所得控除の対象

・運用益の全額が非課税

・受取時にも控除がある

特に開業医の場合、掛金の全額が所得控除の対象となることは大きなメリットです。

開業医の方は自営業にあたるため、最大で年額81.6万円(月額6.8万円)を掛金として拠出可能であり、所得控除額も最大で81.6万円となります。なかでも所得税に関しては、累進課税制度に応じて5%~45%の7段階の税率に合わせて徴収されますので、収入の高い開業医の先生は非常に高い税率で所得税を納めていらっしゃる方がほとんどです。

もともとの課税所得額から掛金額を差し引いた額が新たな課税所得となりますので、高収入である医師の方にとっては所得控除による節税メリットが大きくなるのです。

また、運用で得た利益が非課税である点もメリットです。

利益は非課税でそのまま運用に回す再投資ができますので、非課税で福利効果を上げることが可能です。運用商品の選択によっては、アクティブ運用ができるものも多数ありますので、利益が出た時の非課税の再投資効果が大きくなることも見込めます。

さらに、将来受け取るときにも税制優遇が設けられています。

iDeCoで積み立てた老齢給付金の受け取り方は、「一時金受取」「年金受取」「一時金と年金の組合わせ」で受け取るの3つの方法があります。「一時金受取」を選んだ場合は「退職所得控除」が適用され、一定金額までは所得税と住民税がかかりません。「分割受け取り」を選んだ場合は公的年金の受け取りと同様に、「公的年金等控除」の対象となります。「一時金と年金の組み合わせ」を選んだ場合は、一時金部分は「退職所得控除」を適用し所得税と住民税がかからず受取り、それ以外の部分は「公的年金等控除」を適用して受け取ることができます。

高収入である医師は掛金を拠出しやすく、運用しながら節税対策ができるため、iDeCoは医師に向いている資産運用法なのです。

iDeCoの注意点

元本割れのリスクがある

iDeCoは掛金を積み立てて運用する制度ですが、運用が不調であれば年金額が掛金の額を下回る、つまり元本割れを起こす可能性があります。積立期間が長く、積極運用を行える若い医師の先生はまだあまり気にする必要はないかもしれませんが、60歳の出口が近づいてくると不調の時期にはまらないようにポートフォリオを見直していく必要もあります。

または、60歳以降75歳まで受取時期を延長することもできるので、不調で60歳を迎えてしまった場合でも、15年間の間に好調な時期を待って受け取るという選択も可能です。

原則60歳まで引き出すことができない

上記でも説明したように、iDeCoの掛金・運用益は原則60歳まで引き出すことができません。また、途中解約も原則認められていません。

開業医の方であれば、医療機器が急に故障して買い替えなければならない、新たに医院やクリニックを開業するためのまとまった資金が必要、などというケースも考えられます。掛金の額も自由に決められますので、いざというときに困らないよう無理のない範囲で拠出し、余剰資金で運用するようにしましょう。

▼医師にできる法人化で節税・資産形成【無料電子小冊子ダウンロード】

iDeCoで安定した老後の資産形成

「人生100年時代」が到来し、仮に65歳で第一線を退くとしても35年分の老後資金が必要となります。開業医の場合、定年はありませんが、いつまでも現役でいられる保証はありません。

iDeCoは老後の資産形成をしながら節税できる点がメリットです。これまで資産形成など考えたことがない、投資も未経験で何をしたらいいか分からない医師の方には、iDeCoで老後の資産形成を行うことをおすすめします。