高所得者である医師にとって、不動産投資は有効な節税手段の一つとされています。しかし、節税を目的として安易に不動産投資を始めると、思わぬリスクを抱えることになります。

本記事では、医師が不動産投資をする際に注意すべきポイントについて詳しく解説します。

目次

節税目的だけで投資しない

不動産投資には、減価償却費や借入金利の経費計上などによる節税効果があります。

しかし、節税を目的とするあまり、収益性の低い物件を購入してしまうと、結果的に損失を被る可能性があります。特に、築年数が古く資産価値が下がりやすい物件や、立地条件が悪く空室リスクが高い物件は、将来的な収益性に影響を与える可能性があります。

また、節税のために高額なローンを組む場合、ローン返済が負担となり、税金は抑えられたとしてもキャッシュフローが圧迫されることもあります。

節税効果に目を奪われるのではなく、資産価値や収益性をしっかりと見極めることが重要です。

キャッシュフローが悪化する可能性がある

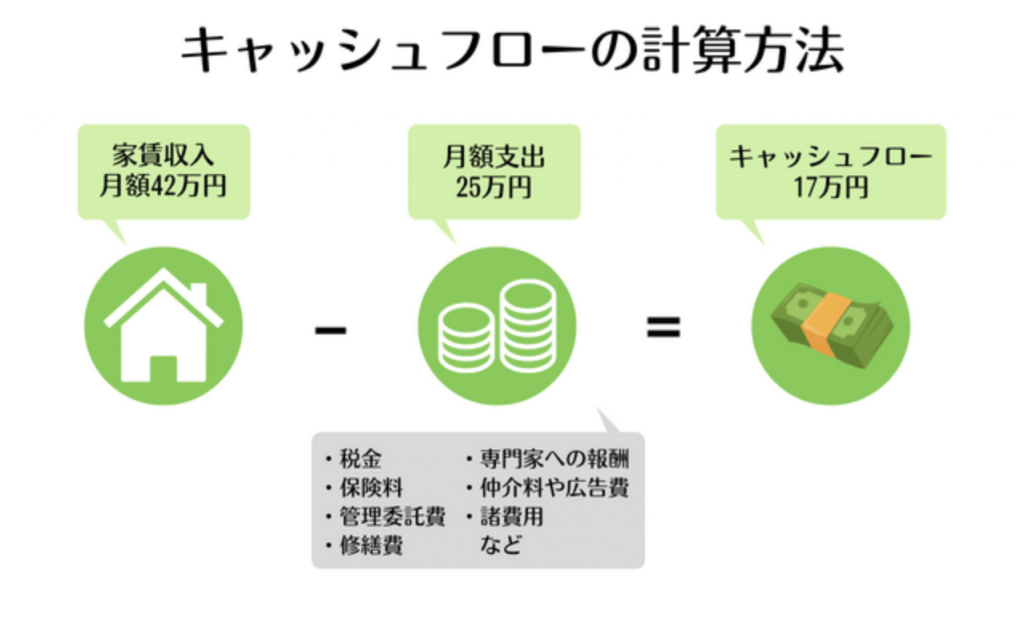

出典:manabu不動産投資「不動産投資のキャッシュフローとは?計算方法や確保する方法などを解説」

不動産投資では、購入時にかかる初期費用だけでなく、ローン返済、管理費、修繕費、固定資産税など、継続的な支出が発生します。

特に、築年数が経過した物件では修繕費がかさむ傾向があり、予想外の支出が発生することもあります。

また、入居率が安定しない場合や、想定より家賃が下がった場合には、キャッシュフローが悪化し、赤字経営に陥るリスクがあります。特に、ローンの返済計画を慎重に立てることが求められます。

安定したキャッシュフローを確保するためには、事前のシミュレーションを行い、複数のシナリオを想定しておくことが大切です。

売却時期が過ぎる可能性がある

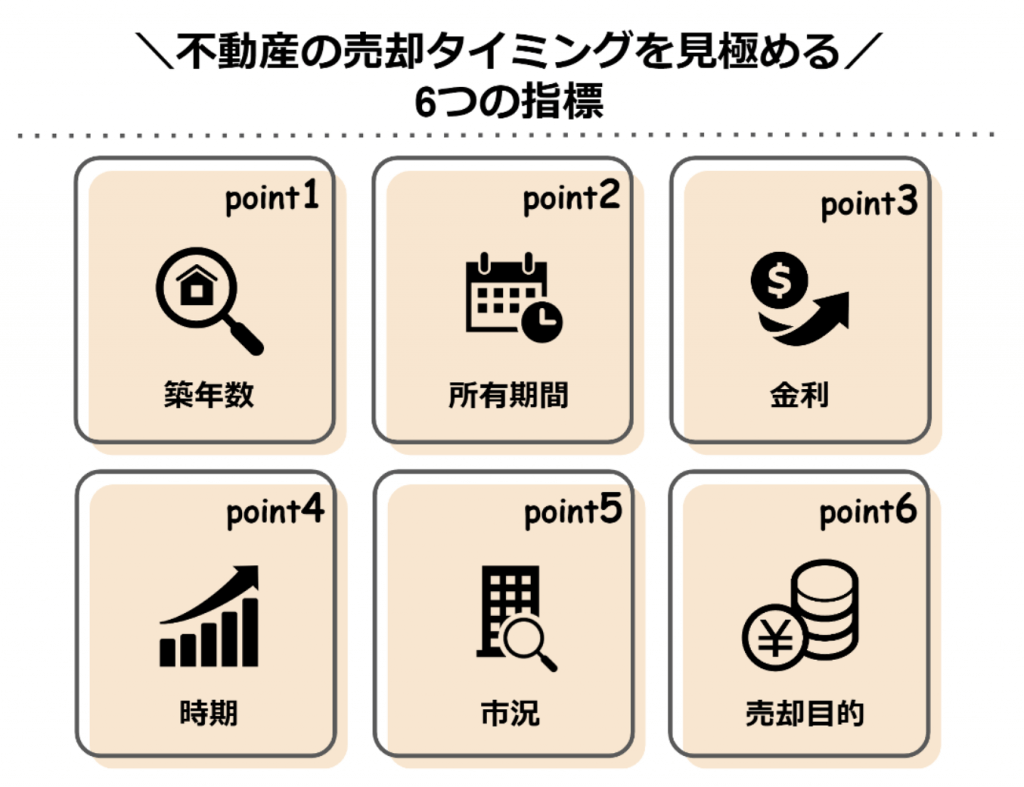

出典:エンマネ「【プロが語る】不動産売却のベストタイミング|時期や市況の見極め法」

不動産投資は長期にわたる投資であり、売却タイミングが重要になります。

しかし、経済状況や不動産市場の変動により、想定していた価格で売却できない可能性があります。例えば、金利の上昇や人口減少による需要低下などの要因によって、不動産価格が下落するリスクも考えられます。

市場が低迷している時期に売却を急ぐと、大幅な損失を被ることになるため、事前に複数の売却戦略を考えておくことが必要です。

短期間で利益を得ることを目的とした投資ではなく、長期的な資産形成を見据えた計画を立てることが成功の鍵となります。

金利が変動する可能性がある

不動産投資をローンで行う場合、金利の変動リスクを考慮する必要があります。現在の低金利環境が今後も続く保証はなく、金利が上昇すれば返済額が増え、キャッシュフローが悪化する可能性があります。

固定金利と変動金利のどちらを選択するかは、長期的な視点で慎重に検討すべきです。

金利上昇リスクを抑えるために、金利が低いうちに固定金利で契約する方法や、繰り上げ返済を活用する方法なども検討しておくとよいでしょう。

空室や家賃滞納のリスクがある

不動産投資の収益は、入居者からの家賃収入によって成り立ちます。

しかし、空室率が高いエリアの物件を購入した場合、思うように入居者が決まらず、家賃収入が得られないリスクがあります。また、入居者が家賃を滞納するケースも考えられます。

こうしたリスクを軽減するためには、需要の高いエリアを選ぶことや、賃貸管理会社の活用を検討することが重要です。また、保証会社を利用することで、家賃滞納リスクを軽減する方法もあります。

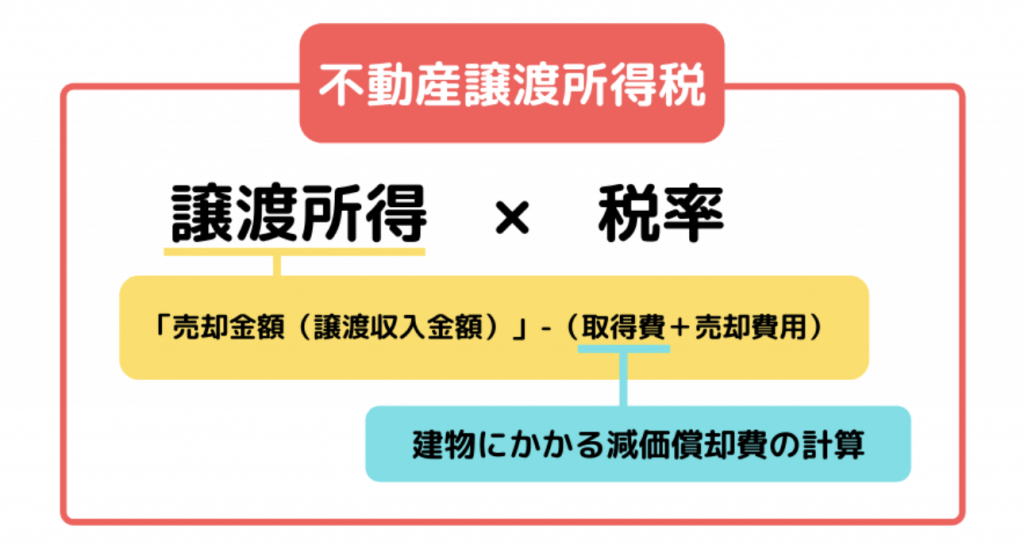

売却時には譲渡所得税が発生する

出典:OPEN HOUSE「不動産譲渡所得税をわかりやすく解説。税制や特例も完全網羅」

不動産を売却して利益が出た場合、その利益に対して譲渡所得税が課されます。特に短期間で売却すると、税率が高くなるため、売却益を見越した投資戦略が必要です。

また、減価償却を活用した節税を行った場合、売却時に課税対象となるケースもあるため、税務対策を考慮しながら投資計画を立てることが求められます。

売却時の税金を抑えるために、長期保有特例や買い替え特例を活用することも選択肢の一つとなります。

まとめ

医師が不動産投資を行う際は、節税効果だけでなく、投資全体のリスクをしっかりと把握することが重要です。

キャッシュフローや市場動向を見極め、適切なリスク管理を行うことで、安定した資産形成を目指しましょう。

また、投資計画を立てる際には、不動産の専門家や税理士と相談しながら慎重に進めることをおすすめします。

長期的な視点を持ち、安定した収益を確保できる投資を心がけることが成功への鍵となります。