医師は高収入である一方で、税負担も大きくなりがちです。適切な節税を行うことで、手元に残る資金を増やし、将来の備えを充実させることができます。

ただし、節税の際には注意すべきポイントがいくつかあります。本記事では、医師が節税を行う際に押さえておきたい重要な項目について解説します。

目次

1:勤務医は特定支出控除の項目を確認する

出典:医師転職研究所「医師の節税の実態…人気の高い対策は?FPによるアドバイスも」

勤務医として働いている場合、特定支出控除を活用できる可能性があります。特定支出控除とは、給与所得者が業務のために支払った一定の費用を所得控除として申告できる制度です。

対象となる主な項目には、以下のようなものがあります。

| 費用カテゴリ | 具体例 |

| 学会・研修関連費用 | 学会や研修への参加費、会場までの交通費、宿泊費 |

| 書籍・資料代 | 医学書や論文の購入費用 |

| 資格取得費用 | 資格取得に関連する費用 |

| 通信費 | 通信にかかる費用 |

特定支出控除を適用するには、勤務先に証明書を発行してもらう必要があるため、事前に確認しておくことをおすすめします。

2:開業医は経費を正確に計上する

医療業務に関連する経費を適切に計上することは、節税の基本です。たとえば、開業医の場合以下のような費用が経費として認められる可能性があります。

| 費用カテゴリ | 具体例 |

| 診療に必要な費用 | 医療機器、薬剤、消耗品、医療事務用品など |

| 人件費 | 従業員の給与、賞与、社会保険料など |

| 家賃 | 診療所の賃料、駐車場代など |

| 光熱費 | 電気代、ガス代、水道代など |

| 通信費 | 電話代、インターネット代など |

| 広告宣伝費 | ホームページ制作費、チラシ作成費など |

| 交通費 | 診療所への通勤費、出張費など |

| 研修費 | 学会参加費、セミナー受講料など |

| 接待費 | 患者への食事代、贈答品代など |

| 自動車関連費用 | 自動車の購入費、ガソリン代、自動車税など |

| 保険料 | 火災保険料、賠償責任保険料など |

| 減価償却費 | 医療機器などの固定資産の減価償却費 |

| その他 | 事務用品費、消耗品費、旅費交通費、交際費など |

上記のように病院やクリニックの運営に関わる費用を経費として計上できます。しかし、プライベートな出費を経費に含めることは認められません。

経費の領収書や明細書を保管し、税務調査に備えた記録をきちんと管理しましょう。

3:確定申告を正しく行う

確定申告とは、毎年1月1日から12月31日までに得た収入や支出をもとに、所得税の額を自分で計算して申告する手続きです。

特に開業医や個人事業主として働いている場合、正確な申告が求められます。以下のポイントを押さえておきましょう。

- 医療費控除や寄附金控除の漏れを防ぐ

- 青色申告特別控除を活用する

- 必要な資料や帳簿を整理し、税務署の指摘に備える

通常は年末調整の対象となる勤務医であっても、以下に該当する場合は確定申告が必要です。

- 年収2,000万円を超える場合

- 複数の収入源がある場合

- 特定の控除を受けたい場合

医師の確定申告は複雑になりやすいので税理士に相談するのがおすすめです。申告漏れやミスを防ぐことで、適切な節税対策につながります。

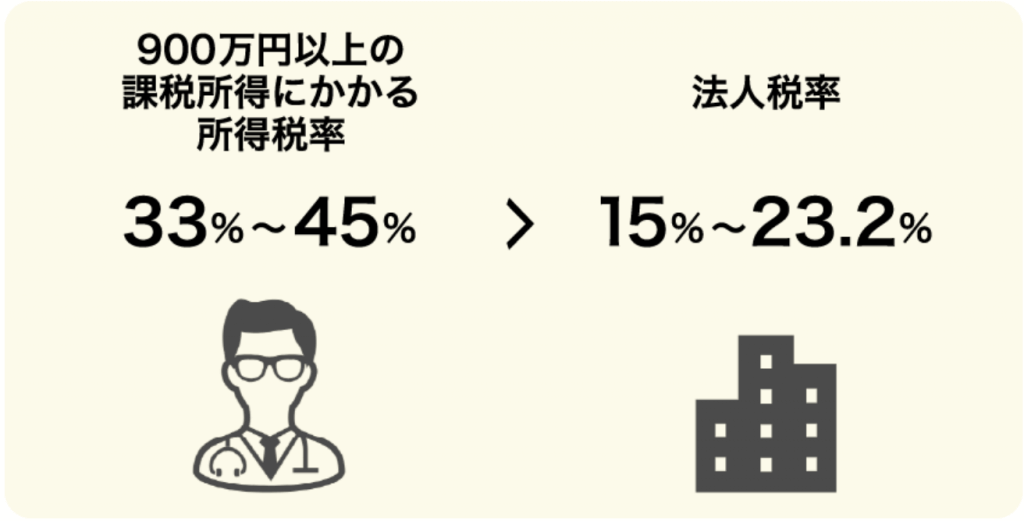

4:法人化する場合はコストを考慮する

出典:医師転職研究所「医師の節税の実態…人気の高い対策は?FPによるアドバイスも」

医師として、事業を法人化することで節税効果が期待できる可能性があります。これは、法人税率が個人の所得税率よりも低く設定されているためです。

法人化することで、所得を役員報酬と法人利益に分配し、それぞれに適用される税率を調整することで、税負担を軽減できる可能性があります。

また、法人では経費として認められる範囲が広がるため、効果的な節税対策を講じやすくなります。

しかし、法人化には設立時と維持時に様々なコストが発生します。

- 設立時の主な費用: 登録免許税、定款認証費用、印鑑作成費用など

- 維持時の主な費用: 税理士への顧問料、社会保険料の事業主負担分、法人住民税など

法人化は、税制面でのメリットがある一方で、上記のようなコストも発生します。そのため、現在の所得水準だけでなく、将来の事業展開や所得の推移なども考慮した上で、長期的な視点で判断することが重要です。

5:不動産投資の場合はリスクを知っておく

不動産投資は、ローン金利や減価償却費を経費として計上することで、一定の条件下で所得税や住民税の節税効果が期待できます。

しかし、その一方で、以下のようなリスクも伴うため、節税対策として投資を検討する際には十分に注意する必要があります。

- 空室リスク

- 不動産価格の下落リスク

- 修繕費・管理費の増加リスク

購入した不動産物件に入居者がいない期間が発生すると、家賃収入が得られず、ローン返済や管理費などの支出が重荷となります。これにより、当初見込んでいた節税効果が薄れるだけでなく、赤字となる可能性もあります。

また、不動産市場の変動や周辺環境の変化などにより、購入時よりも不動産価格が下落する可能性があります。売却時に損失が発生するだけでなく、担保評価の低下により追加の資金が必要となる場合もあります。

築年数の経過や設備の故障などにより、想定以上の修繕費や管理費が発生する可能性もあるでしょう。

不動産投資を始める前には、上記の各リスクを考慮した上で、複数のシナリオに基づく収益シミュレーションを行うことが重要です。

具体的には、空室率の変化、金利変動、修繕費の増減などを考慮し、最悪のケースも想定した資金計画を立てるようにしましょう。

まとめ

医師が節税を行う際は、経費の計上方法や適用可能な控除制度を正しく理解し、自分の状況に合った方法を選ぶことが重要です。

また、税理士などの専門家に相談し、効果的な節税策を実践することで、リスクを回避しつつ将来に備えることができます。