多忙な日々を送る勤務医の方にとって、節税対策は大きな関心事の一つではないでしょうか。節税の有効な手段として注目されているのが不動産投資です。

実際に不動産投資に興味をお持ちの方の中には「税金がどれくらい安くなるのか」「年収ごとにいくらくらい節税できるのか」などが気になっている方もいるでしょう。

そこで本記事では、不動産投資を始めた場合に年間でいくらくらい節税できるのかを年収別にシミュレーションします。

ただ、本記事のシミュレーションは特定の条件のもとでの試算であるため、個々人の状況によって実際の税額は異なります。あくまで節税効果のイメージを掴むための参考としてご覧ください。

不動産投資により節税できる仕組み

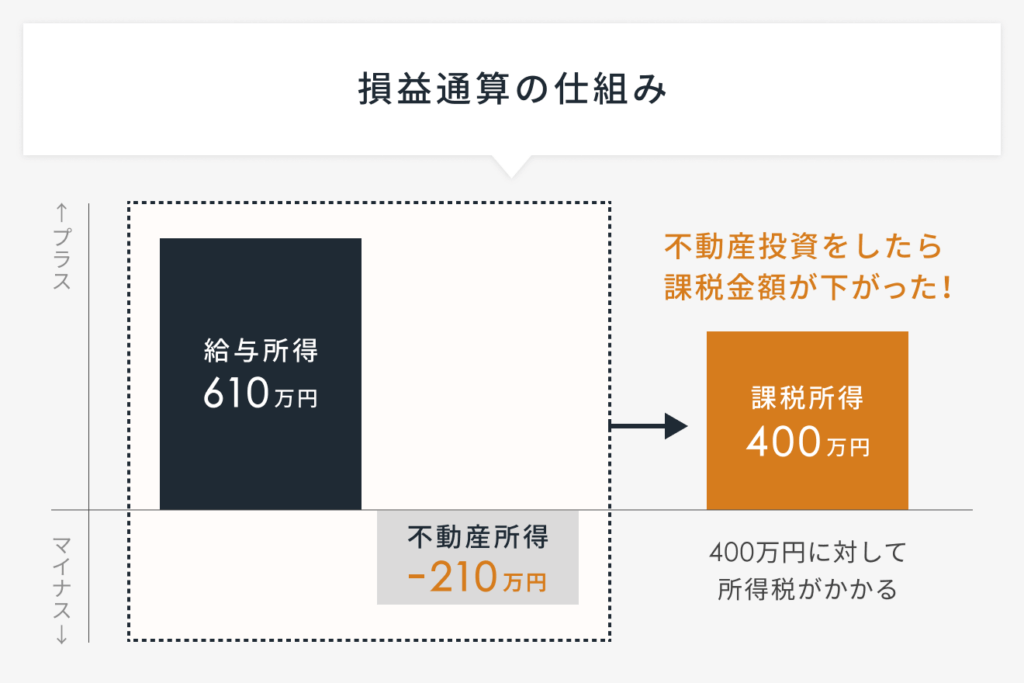

不動産投資で赤字が出た場合、損益通算によって課税所得が減り、結果として節税につながります。

出典:RENOSY マガジン「不動産投資は節税にならない? 仕組みと節税効果が高い人を解説」

上記のように、年収610万円の人が不動産投資により210万円の赤字が出ると、課税所得は400万円となります。この400万円をもとに所得税や住民税が算出されるため、節税できるという仕組みです。

実際に、不動産投資でどのくらいの金額を節税できるのかシミュレーションしてみましょう。シミュレーションの前提条件は以下の通りです。

- 年収から差し引く控除は給与所得控除・社会保険控除・基礎控除の3つ

- 課税所得額をもとに、所得税額・復興所得税額・住民税額を算出

- 不動産所得によって50万円の赤字が出たと仮定

年収500万円、800万円、1,000万円、1,200万円、1,500万円に分けて、それぞれの節税額を計算します。

年収500万円の場合

年収500万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (年収×20%+440,000円) | 1,440,000円 |

| 社会保険料控除 | 700,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 2,380,000円 |

| 所得税額 (課税所得額×10%−97,500円) | 140,500円 |

| 復興特別所得税額 (所得税額×2.1%) | 2,950円 |

| 住民税額 (課税所得額×10%) | 238,000円 |

不動産投資を行っていなければ、381,450円の所得税と住民税を納めなければなりません。

もし不動産投資を行っていて50万円の赤字が生じている場合、損益通算により課税所得額は1,880,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:1,880,000円×5%=94,000円

- 復興特別所得税:94,000円×2.1%=1,974円

- 住民税:1,880,000円×10%=188,000円

よって、税金の合計額は283,974円となり、97,476円の節税ができます。

年収800万円の場合

年収800万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (年収×10%+1,100,000円) | 1,900,000円 |

| 社会保険料控除 | 1,122,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 4,498,000円 |

| 所得税額 (課税所得額×20%−427,500円) | 472,100円 |

| 復興特別所得税額 (所得税額×2.1%) | 9,914円 |

| 住民税額 (課税所得額×10%) | 449,800円 |

不動産投資を行っていない場合、931,814円の所得税と住民税を納めなければなりません。

もし不動産投資を行っていて50万円の赤字が生じている場合、損益通算により課税所得額は3,998,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:3,998,000円×20%−427,500円=372,100円

- 復興特別所得税:372,100円×2.1%=7,814円

- 住民税:3,998,000円×10%=399,800円

よって、税金の合計額は779,714円となり、152,100円の節税ができます。

年収1,000万円の場合

年収1,000万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,212,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 6,358,000円 |

| 所得税額 (課税所得額×20%−427,500円) | 844,100円 |

| 復興特別所得税額 (所得税額×2.1%) | 17,726円 |

| 住民税額 (課税所得額×10%) | 635,800円 |

不動産投資を行っていなければ、1,497,626円の所得税と住民税を納めなければなりません。

もし不動産投資を行っていて50万円の赤字が生じている場合、損益通算により課税所得額は5,858,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:5,858,000円×20%−427,500円=744,100円

- 復興特別所得税:744,100円×2.1%=15,626円

- 住民税:5,858,000円×10%=585,800円

よって、税金の合計額は1,345,526円となり、152,100円の節税ができます。

年収1,200万円の場合

年収1,200万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,302,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 8,268,000円 |

| 所得税額 (課税所得額×23%−636,000円) | 1,265,640円 |

| 復興特別所得税額 (所得税額×2.1%) | 26,578円 |

| 住民税額 (課税所得額×10%) | 826,800円 |

不動産投資を行っていなければ、2,119,018円の所得税と住民税を納めなければなりません。

もし不動産投資を行っていて50万円の赤字が生じている場合、損益通算により課税所得額は7,768,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:7,768,000円×23%−636,000円=1,150,640円

- 復興特別所得税:1,150,640円×2.1%=24,163円

- 住民税:7,768,000円×10%=776,800円

よって、税金の合計額は1,951,603円となり、167,415円の節税ができます。

年収1,500万円の場合

年収1,500万円の場合の各種控除や税額は、以下のようになります。

| 控除や税金の種類 | 控除額・税額 |

|---|---|

| 給与所得控除 (上限額) | 1,950,000円 |

| 社会保険料控除 | 1,476,000円 |

| 基礎控除 (年収2,400万円まで一律) | 480,000円 |

| 課税所得額 (年収−上記3つの控除額) | 11,094,000円 |

| 所得税額 (課税所得額×33%−1,536,000円) | 2,125,020円 |

| 復興特別所得税額 (所得税額×2.1%) | 44,625円 |

| 住民税額 (課税所得額×10%) | 1,109,400円 |

不動産投資をやっていなければ、3,279,045円の所得税と住民税を納めなければなりません。

もし不動産投資をやっていて50万円の赤字が生じている場合、損益通算により課税所得額は10,594,000円となります。

そのため、各種税金も以下のように減額となります。

- 所得税:10,594,000円×33%−1,536,000円=1,960,020円

- 復興特別所得税:1,960,020円×2.1%=41,160円

- 住民税:10,594,000円×10%=1,059,400円

よって、税金の合計額は3,060,580円となり、218,465円の節税ができます。